手機資訊

手機資訊 官方微信

官方微信

摘要 制造業在中國固定資產投資中的占比約為1/3,其走向對于判斷中國經濟的走勢具有重要意義。2016下半年以來,制造業投資累計增速出現了近3年來的首次回升,令市場上看好2017制造業回暖...

制造業在中國固定資產投資中的占比約為1/3,其走向對于判斷中國經濟的走勢具有重要意義。2016下半年以來,制造業投資累計增速出現了近3年來的首次回升,令市場上看好2017制造業回暖、甚至認為新一輪周期已經啟動的觀點逐漸增多。總結來看,對制造業的樂觀態度主要出于兩方面:一是,制造業經過三年多的去產能,或已接近產能出清,從而投資可能觸底反彈;二是,制造業的補庫存周期或將推動投資顯著回升。本文從產能周期與庫存周期相疊加的角度,詳細梳理制造業各行業在去產能和補庫存中所處的階段,進而對2017年制造業投資回升的動能究竟有多強做出判斷。

一、產能周期的視角

我們選取行業集中度增速、PPI同比、固定資產投資累計同比三項指標,綜合判斷28個制造業行業目前去產能所處的階段。選取這些指標的合理性分別在于:1)行業集中度增速。本輪中國經濟的產能過剩主要源于產能的分散化和低效率,因此,去產能的推進在很大程度上表現為產業集中度的提升。我們以各行業“資產總額/企業數量”來度量行業集中度,從其同比增速的變動中,可以大致觀察到各行業的去產能節奏。2)行業PPI同比。在本輪工業品價格回升中,上、中、下游價格漲幅不均,PPI的上漲主要集中在上游,而很多中、下游行業由于需求不足(或者說產能仍相對過剩),在上游價格大幅上漲的情況下,提價能力相對有限。因此,從行業PPI同比的相對增幅上,也可以體現其去產能是否相對充分。3)固定資產投資增速。這是刻畫各制造業行業投資擴產意愿最直接的指標。

綜合各行業PPI、行業集中度和投資增速的變化情況來看,絕大多數行業仍處于去產能進程中(15/28),從而2017年制造業去產能的大格局仍將延續。上游行業因價格大幅上漲,去產能節奏放緩(6/28),加之少數行業產能已接近出清(3/28),這些或給制造業投資帶來些許上升動能。

1)上游的石油加工、鋼鐵、化工、煤炭和橡膠行業,近期去產能節奏明顯放緩。這主要源于去年的供給收縮與需求刺激,導致其產成品價格上漲較快,利潤改善削弱了企業去產能的動力。2016年,兩大去產能的標桿行業鋼鐵和煤炭,利潤總額分別同比增長2.20倍和3.64倍。在此情況下,若沒有行政上的加碼干預,去產能勢必明顯放緩。

2)中游行業普遍處于去產能進程中,只有“造紙及紙制品業”可能已接近產能出清。值得注意的是,通用和專用設備制造業近期常與對朱格拉周期的討論相聯系。朱格拉周期是由設備更新換代所驅動的投資周期,若朱格拉周期觸底回升,則可能最先體現為設備制造業需求的顯著好轉。然而,從目前通用和專用設備制造業均仍處于去產能進程中的情況來看,即便設備更新需求明顯增加,對這兩個行業投資的拉動或也相對有限。此外,造紙行業常被作為“制造業去產能接近尾聲”的論據,但從我們梳理結果來看,造紙行業只是個例。

3)下游行業分化較為明顯,去產能未開始、進行中、近完成均存在,但中間居多。其中值得注意的是汽車制造業,在購置稅減半政策影響下,2016年中國汽車產銷創下歷史新高,但需求轉好并未改變其產能過剩的格局。2017年隨著汽車稅收優惠減少、銷量下滑,汽車行業去產能或將進一步提速。

近期,對2017年制造業景氣轉好不乏樂觀看法,其中較有影響力的觀點有二:

一是,認為2017年可能進入朱格拉周期的上行初段。朱格拉周期是由機器設備更迭所驅動的經濟周期,其時長在8-10年。近30年美國和日本的國內投資走勢都存在明顯的朱格拉周期。中國自1982年起也經歷了三輪完整的朱格拉周期。今年,我們正處于2010年開始的第四輪周期的第7年。從美國、日本和中國過去的經驗時長來判斷(8-11年),新一輪朱格拉周期的上行至少要到2018年才會出現。而且,結合中國第三輪投資周期的高點明顯下移,以及當前人口老齡化和國際需求未有效抬升的長周期背景來看,即便在即將來臨的新一輪朱格拉周期中,投資上行的動能可能進一步減弱。因此,2017年中國可能仍處于朱格拉周期的筑底階段,即便新一輪周期開啟,投資上行的動能也是偏弱的。

二是,認為2016年實際利率顯著下行,令企業融資成本下降,ROE和ROIC有所提升,從而對制造業投資回暖有一定刺激作用。這種觀點以PPI同比作為平減指數,對貸款利率進行調整,的確可以看到企業實際貸款利率的大幅下行。然而,如果以PPI的生產資料分項作為上游價格的表征,以PPI的生活資料分項作為下游價格的表征,則可看到:2016年,上游行業的實際貸款利率下降了12.2個百分點(年底只有1.1%);而下游行業的實際貸款利率僅下降了1個百分點(年底為5%)。

換句話說,上游行業價格上漲的確使得其融資成本相對降低,但下游行業由于提價能力有限,事實上可能并未感受到融資成本的明顯下行。因此,恐怕不能得出企業融資成本已經普降的結論,從而對中、下游行業投資回暖的前景仍需謹慎判斷;而上游行業由于仍面臨較嚴厲的去產能政策,盡管其實際融資成本大幅降低,但投資擴張的動能也極為有限。

二、庫存周期的視角

庫存周期平均長度為40個月,屬于短周期。按照每一輪庫存周期的波峰劃分,中國自1996年以來經歷了5輪庫存周期。長度分別為1998-2001年的40.6個月,2001-2004年的44.6個月,2004-2008年的42.7個月,2008-2011年的38.5個月,2011-2014年的34.5個月,平均庫存周期長度為40.2個月。目前,中國處于自2014年8月開始的庫存周期。結合工業企業產成品存貨和工業企業主營業務收入的累計同比增速判斷,本輪周期從2016年6月開始進入主動補庫存階段。

本輪庫存周期與去產能相疊加,大概率為弱周期。在前述五輪庫存周期中,有三輪周期偏強,分別是2001-2004年,2004-2008年,2008-2011年;有兩輪周期偏弱,分別為1998-2001年,2011-2014年。值得注意的是,在強周期中,2001-2004年是由貿易全球化因素驅動,2004-2008年中國經濟整體向好,2008-2011年國家推行4萬億強刺激,這些背景均難再現。而在弱周期中,1998-2001年和2011-2014年的庫存周期都疊加了去產能進程,這兩輪庫存周期的上升期分別只占整個周期長度的32%和35%。

以周期長度和階段判斷來看,本輪制造業補庫存的周期已經走到了中后段(圖表1)。預計補庫存過程到今年下半年就會結束,且庫存增速進一步提升的潛力并不強。如前所述,本輪庫存周期因疊加去產能的背景,大概率是一個弱周期。在1998-2001年和2011-2014年這兩輪弱周期中,主動補庫存的持續時間大概為2-3個季度,而目前本輪周期的主動補庫存階段已接近3個季度。但考慮到本輪制造業去產能較2013年更為充分,產能的去化可能會制約補庫存的速度,因此,預計未來最多還會有1個季度左右的主動補庫存。

圖表1:本輪庫存周期或已處于中后段

三、判斷新周期已啟動為時尚早

2017年制造業去產能的大格局仍將延續。但上游漲價導致的去產能放緩,以及少數行業產能已接近出清,或令制造業投資有小幅回升;而去產能背景下,本輪制造業補庫存周期已經走到了中后段,預計補庫存過程到2017下半年就會結束,且庫存增速進一步提升的潛力并不強。因此,從產能與庫存周期的疊加來看,對2017年制造業回升的動能不宜抱有過高期待。

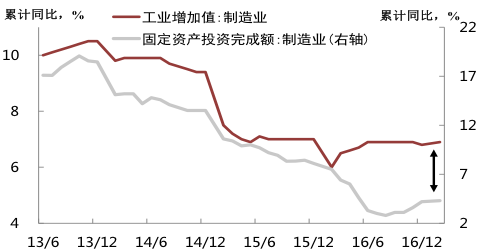

一個值得關注的現象是,去年以來“投資穩、生產暖”的格局或許仍將延續。去年以來,上游工業品價格急速上漲,但這種上漲主要由偏行政化的去產能帶來,而沒有太扎實和可持續的終端需求支撐。在此背景下,企業更可能在現有產能下提高產能利用率,而不太可能大規模地擴張產能。這是去年制造業投資與生產兩項指標出現明顯分化的重要原因(圖表2)。2017年初以來,即便上半年房地產投資相對平穩、基建投資熱情高漲、出口需求明顯改善,似乎足以支撐經濟的總需求繼續向好,但在去產能仍將繼續推進的背景下,我們可能只會看到制造業企業繼續“以銷定產”地提高產能利用率。制造業投資的真正回暖,既需要去產能繼續取得決定性進展,也需要經濟新增長點的浮現。如此,制造業企業投資擴產的信心才可得到有效恢復。

圖表2:2016年以來制造業呈現出“投資冷、生產穩”的特征

(注:本文僅代表作者觀點,鐘正生為財新智庫莫尼塔研究首席經濟學家,張璐為財新智庫莫尼塔宏觀分析師)

豫公網安備41019702003646號

豫公網安備41019702003646號