手機資訊

手機資訊 官方微信

官方微信

摘要 3個月后,950家新三板創新層企業或將迎來首次“大洗牌”。今年5月將迎來新三板分層制度實施以來首次調層,而判定創新層準入及維持標準的截止日期均設置在4月30...

3個月后,950家新三板創新層企業或將迎來首次“大洗牌”。今年5月將迎來新三板分層制度實施以來首次調層,而判定創新層準入及維持標準的截止日期均設置在4月30日。悄然臨近的新三板大考,讓市面上“保層”、“沖層”的氣氛愈演愈烈。

根據此前股轉系統對新三板分層制度的規定,每年5月最后一個交易周的首個轉讓日將調整掛牌公司所屬層級。不符合創新層維持條件的掛牌公司,將調入基礎層,符合創新層條件的基礎層公司,將調入創新層。

安信證券新三板研究負責人諸海濱向界面新聞表示,作為新三板1萬多家公司中“脫穎而出”的這不到1/10的企業,雖然這一年來并未在定增及流動性方面占有明顯優勢,但有形象上的優勢和政府的背書,估值也會相對較高,相較于基礎層仍具有一定吸引力。

除了一些財務性指標外,創新層企業還需要滿足關于合格投資者人數限制的指標,即“合格投資者不少于50人,最近60個可轉讓日實際成交天數占比不低于50%”的要求。

東北證券新三板研究中心總監付立春向界面新聞表示,創新層企業自身通過協調投資者關系很容易滿足成交天數的要求,且成本并不高。真正較難的是對于合格投資者人數的要求。

創新層“保層”“沖層”之爭率先在此打響。據界面新聞了解,目前市面上已有不少新三板中介公司打著“市值管理”的旗號,使用資金“快進快出”的灰色手段幫助新三板企業引入合格投資者。

東方財富choice數據顯示,在950家創新層公司中就有419家的股東戶數不足50人。

某資產管理類新三板中介公司人士告訴界面新聞記者,目前新三板企業對合格投資者需求很大,多數業內開展投資者引入業務的中介公司都對接著10家甚至20家左右的新三板企業,其中不僅有“保層”企業,也有還在基礎層的“沖層”企業。

具體來看,協議轉讓企業和做市轉讓企業引入投資者規則各有所不同。該中介人士進一步透露,新三板協議轉讓企業,投資者買入定價一般在3至5元一股,最多可買入1000股,屆時投資者可按買入價贖回,同時獲得買入價25%左右的收益。

而做市企業引入投資者相對復雜,由于新三板市場流動性較差,進行少許交易便可引起公司股價波動。因此中介機構會與企業協商,在集中引入投資者資金的同時,企業現有股東會賣出一部分股票,保證股價平穩。“資金退出的時候多半會虧,不能保證投資者原價贖回,相應的返現會更多,一般在30%到50%之間,”上述業務人員透露。

據了解,投資者被要求在4月30日之前買入相應公司股票,贖回時間一般被安排在6月末7月初。參與該項業務不一定需要是新三板合格投資者,只需要能夠正常交易的新三板賬戶即可。

“我們2016年就幫助近20家新三板公司拉投資者沖層成功,是屬于有經驗的了。現在市面上返現只能返10%,都是今年剛出來搶生意的,操作不當很容易就虧了。”上述業務人員表示。

目前新三板企業引入合格投資者的方式并不只此一種,但通過中介機構引入市場投資者最為便捷。

某創新層企業董秘跟界面新聞記者算了一筆賬,企業可以通過定增手段吸納最多35名新股東,但鑒于發行股票審核周期的限制和不確定性,不一定能在4月末大考前完成50名合格投資者的要求。如果由公司出資墊資開戶,通過公司員工持股,那么新增20名合格投資者就需要1000萬流動資金,成本太高,且存在違規風險。“通過中介機構引入投資者,協商一下也就需要十幾萬,更為劃算。”

監管層針對創新層維持設置合格投資者人數這一普適性指標,其本意在于切實改善市場流動性。合格投資者主要來源于定增及二級市場交易,這些都是市場流動性是否活躍的體現。而企業通過中介公司引入賬戶“快進快出”的灰色操作,無疑違背了這一政策出臺本意。

付立春預測,由于未來實際滿足創新層標準的優質企業與通過中介公司達到標準的劣質企業處于同一市場中,優質企業難免心理上產生不平衡,不再尋求流動性的提升,而是效仿劣質企業,最終導致劣幣驅逐良幣。

“這種情況下,基礎層也會覺得加入創新層沒有意義,市場情緒消極,在當前本就脆弱的新三板市場中,其影響不容小覷。”付立春直言。

另一方面,付立春指出,通過中介公司引入合格投資者無疑是鉆了監管漏洞,也會促使監管層盡力彌補漏洞。監管規則過于嚴厲,或令創新層企業維持成本上升,市場效率下降。

界面新聞也注意到,在部分企業費盡心機“保層”“沖層”的同時,還有一部分企業主動放棄留在創新層的機會。

繼世紀空間于2016年12月開創新層企業退市先例之后,今年1月又有誠燁股份和新媒誠品兩家創新層企業完成退市。事實上,新三板創新層企業中萌生退意的不止這兩家。2016年年末以來,已有聯眾智慧、企怡鈦積、蘇州園林、捷世智通、安爾發等創新層企業發布了擬申請終止掛牌的公告。在本輪“調層”過后,或涌現一批不滿足維持條件自愿推出的創新層公司。

安信證券新三板研究負責人諸海濱則在近期調研中發現,大部分創新層企業對于“保層”興趣并不濃厚,多數把未來的方向放在了IPO上。不過滿足創新層標準的基礎層企業意圖“沖層”意愿強烈。

新三板分層制度自2016年5月實施以來,曾因并未對市場流動性帶來有益影響而飽受詬病。進入創新層的企業并未在定增及流動性方面占有明顯優勢,反而要承擔更重的監管成本,此后有條件的公司紛紛謀求在主板上市。

付立春指出,創新層企業的相應制度紅利,今年應有重大推進,新的政策必然會在更優秀且更合規的創新層企業中率先試點,之后再放大到整個新三板市場,甚至成為創新層獨有的優勢。

除了關于合格投資者人數限制的指標,《全國中小企業股份轉讓系統掛牌公司分層管理辦法(試行)》規定,進入創新層的掛牌公司還應當滿足三個條件之一:一是最近兩年連續盈利,且年平均凈利潤不少于1200萬元,最近兩年加權平均凈資產收益率平均不低于6%;二是最近兩年營業收入連續增長,且年均復合增長率不低于30%,最近兩年營業收入平均不低于4000萬元,股本不少于2000萬股;三是最近有成交的60個做市轉讓日平均市值不少于3.6億元,最近一年年末股東權益不少于5000萬元,做市商家數不少于6家。

目前新三板企業尚未進入年報密集披露時段,且三季報和全年業績預告都屬于非強制披露,因此很難判斷創新層企業在財務方面“保層”的具體動作。但對比2016年分層之初,不乏企業進入創新層后半年報業績迅速“變臉”的情況。

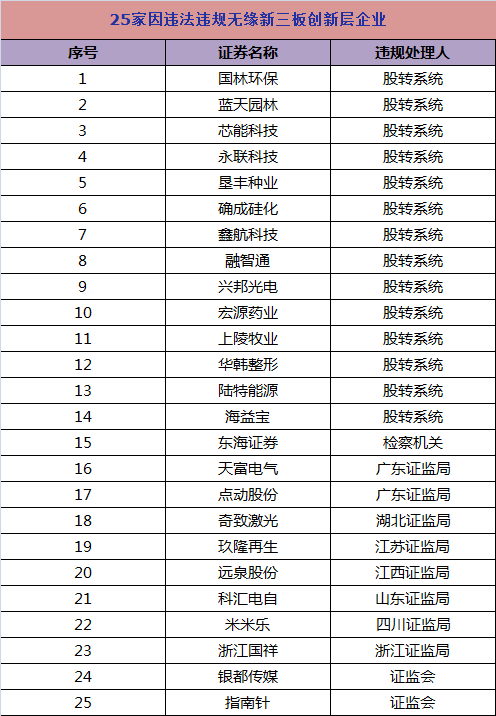

在新三板企業為留在或進入創新層各顯神通的同時,今年已有25家企業注定無緣創新層。畢竟各項財務數據可以“修改”,但板上釘釘的違法違規事實已然涂抹不去。

根據規定,企業還需要滿足股轉系統對違法違規方面的要求。從去年4月30日算起,創新層已有14家公司被全國股轉公司采取自律監管措施,10家公司被證監會及派出機構采取行政監管措施,1家公司被檢察機關立案調查。可以肯定的是,今年創新層已對這25家企業關上大門。

豫公網安備41019702003646號

豫公網安備41019702003646號