手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

摘要 核心提示:綜合來(lái)看,富寶銅研究小組認(rèn)為短線我們將維持對(duì)價(jià)格技術(shù)性震蕩上漲的判斷,料下周倫銅支撐位7000-7100美元,壓力位7300美元;相對(duì)于的滬期銅運(yùn)行區(qū)間5.1-5.25萬(wàn)...

核心提示:綜合來(lái)看,業(yè)內(nèi)人士認(rèn)為短線我們將維持對(duì)價(jià)格技術(shù)性震蕩上漲的判斷,料下周倫銅支撐位7000-7100美元,壓力位7300美元;相對(duì)于的滬期銅運(yùn)行區(qū)間5.1-5.25萬(wàn);現(xiàn)貨銅5.15-5.28萬(wàn);廢銅4.65-4.85萬(wàn)。一、電解銅市場(chǎng)

本周滬期銅漲跌互現(xiàn),周一周二走高,周三周四銅價(jià)再跌回吐前面漲幅,本周現(xiàn)貨好銅持續(xù)250元高升水,現(xiàn)貨銅一周都在52000-53000之間震蕩,具體數(shù)據(jù)如下:

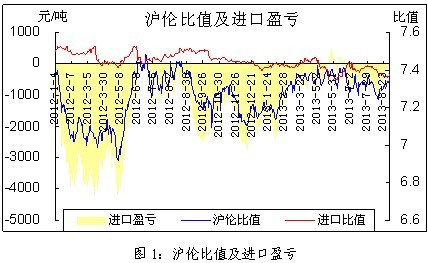

國(guó)外銅市場(chǎng)方面新一輪的銅礦罷工又將展開(kāi)。工會(huì)領(lǐng)導(dǎo)人稱(chēng)智利Codelco旗下Salvador銅礦工人當(dāng)?shù)貢r(shí)間周四凌晨開(kāi)始罷工,該礦占Codelco4%的產(chǎn)量。另全球最大的銅礦--智利Escondia銅礦工人于9月6日前對(duì)分工方案進(jìn)行投票表決,若表決未通過(guò),則將進(jìn)行第二次罷工。此外,全球第二大銅礦--自由港邁克墨倫銅金公司旗下的印尼銅礦工會(huì)的薪資談判亦陷入僵局,不排除該礦生產(chǎn)中斷,甚至發(fā)生動(dòng)亂的風(fēng)險(xiǎn)。倘若后來(lái)個(gè)罷工真的兌現(xiàn),料將刺激目前疲軟的銅價(jià),或引起銅價(jià)短暫性反彈。

二、再生銅市場(chǎng)

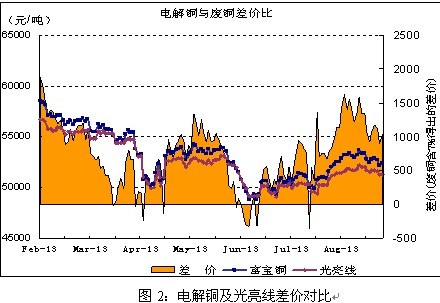

1、電解銅與光亮線

本周廢銅價(jià)格窄幅震蕩,重心繼續(xù)下移,市場(chǎng)成交依然冷清。佛山光亮線本周均價(jià)48170,環(huán)比上周下跌較為明顯,跌幅不到1%,震蕩明顯不劇烈。從圖中,明顯可以看出,廢銅價(jià)格進(jìn)入了調(diào)整區(qū)域,短期技術(shù)面仍有回調(diào)壓力。而精廢價(jià)差在逐步回落,顯示廢銅價(jià)格近期看跌跡象明顯。

廢銅現(xiàn)貨市場(chǎng),本周廢銅價(jià)格抗跌跡象明顯,所以使得精廢價(jià)差也逐漸收窄。由于8月份,商家和廠家交易都較為活躍,目前市場(chǎng)上貨源顯得較為緊張。由于多數(shù)商家仍看好后市,要價(jià)依然堅(jiān)挺,本周成交顯得清淡。我們建議商家靜待銅價(jià)企穩(wěn),擇機(jī)囤貨。

2、線纜企業(yè)訂單升溫

根據(jù)本周對(duì)山東地區(qū)的線纜企業(yè)跟蹤調(diào)研,數(shù)據(jù)結(jié)果顯示,大中小共35家企業(yè)總平均開(kāi)工率為66.42%。大型企業(yè)6家年產(chǎn)能在10000噸以上,平均年產(chǎn)能為25000噸;中型企業(yè)16家年產(chǎn)能在1000-10000噸之間,平均年產(chǎn)能是3213.75噸;小型企業(yè)共有13家,年產(chǎn)能在1000噸以下,平均年產(chǎn)能也低至410.3噸。

開(kāi)工率方面: 8月(66.42%)較7月總平均開(kāi)工率62.33%,提高了百分之4.09個(gè)點(diǎn),大中小企業(yè)都有回暖跡象。商家反映,糾其原因有三:首先是月初銅價(jià)的拉動(dòng),帶動(dòng)市場(chǎng)部分交易;其次,雖連日的高溫困擾阻礙工地正常開(kāi)工甚至停工避暑,但月尾的降溫及銅價(jià)上漲提振開(kāi)工率逐步回升;最后,因即將結(jié)束所謂的淡季,不少企業(yè)加快生產(chǎn)等待"金九銀十"釋放更多訂單。

三、下游市場(chǎng)分析

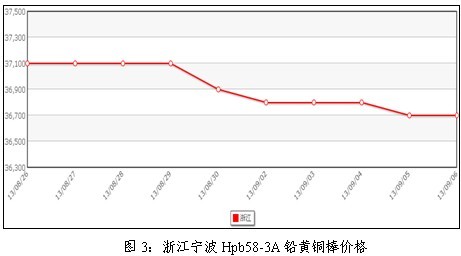

本周浙江寧波金龍Hpb58-3黃銅棒出廠價(jià)重心再次下移,主要因本周敘利亞擔(dān)憂加劇引發(fā)銅價(jià)震蕩走低,自7300附近高位回落至當(dāng)前7100美元附近,商家頻頻調(diào)低售價(jià)。當(dāng)前黃銅棒價(jià)位在36700元/噸持穩(wěn),預(yù)計(jì)下周進(jìn)一步調(diào)降的空間不大。

目前炎夏漸轉(zhuǎn)涼,而線纜企訂單卻步入“升溫”期。據(jù)富寶調(diào)研數(shù)據(jù)顯示,開(kāi)工較為低迷的華北地區(qū),8月開(kāi)工率環(huán)比增長(zhǎng)約4%,大型線纜廠開(kāi)工重返80%,中小企訂單也稍有起色。銅價(jià)反彈、高溫消退均利好于企業(yè)開(kāi)工,因而八月中國(guó)主要線纜加工企訂單穩(wěn)中有升,部分企業(yè)均恢復(fù)至四五月開(kāi)工水平。而下半年隨著基建等投產(chǎn)加快,線纜用量也將進(jìn)一步加大,但并不能根本解決線纜行業(yè)產(chǎn)能過(guò)剩問(wèn)題,銅價(jià)大趨勢(shì)依舊偏弱,加之國(guó)家對(duì)落后產(chǎn)能淘汰加快,部分線纜企將逐步退出市場(chǎng)。

四、期貨行情分析及預(yù)測(cè)

本周銅價(jià)沖高回落,重心略有下移,符合預(yù)期;從趨勢(shì)上看,銅價(jià)受到40日均線支撐,回調(diào)勢(shì)頭放緩,如下圖所示:

根據(jù)智利國(guó)家銅業(yè) 委員會(huì)報(bào)告,2013年1-7月份智利銅產(chǎn)量共325萬(wàn)噸,同比增長(zhǎng)7%,創(chuàng)下自2004年以來(lái)同期最大增幅;月銅產(chǎn)量為480,440噸,同比跳增 16%。分礦區(qū)來(lái)看,Escondida礦區(qū)產(chǎn)量增幅最大,為10萬(wàn)噸;其次是Collahuasi礦區(qū),增產(chǎn)3.4萬(wàn)噸;第三是英美集團(tuán)南礦增產(chǎn)2.8 萬(wàn)噸;Esperanza礦區(qū)增產(chǎn)2.4萬(wàn)噸;Candelaria礦區(qū) 1.9萬(wàn)噸;Los Pelambres礦區(qū)7000噸;智利國(guó)家銅公司(Codelco)增產(chǎn)4000噸。

撇除上年基數(shù)相對(duì)偏低的影響因素,智利2013年新礦產(chǎn)量提高明顯,且老礦區(qū)礦品位提高(持續(xù)性不高),前7月智利銅產(chǎn)量統(tǒng)計(jì)圖如下:

盡管銅價(jià)受到近期利好經(jīng)濟(jì)數(shù)據(jù)提振,穩(wěn)重有漲;但是受到供需影響,上行的高度料將相對(duì)有限,切不可把反彈行情當(dāng)作反轉(zhuǎn)來(lái)做。短線我們將維持對(duì)價(jià)格技術(shù)性震蕩上漲的判斷,料下周倫銅支撐位7000-7100美元,壓力位7300美元;相對(duì)于的滬期銅運(yùn)行區(qū)間5.1-5.25萬(wàn);現(xiàn)貨銅5.15-5.28萬(wàn);廢銅4.65-4.85萬(wàn)。

豫公網(wǎng)安備41019702003646號(hào)

豫公網(wǎng)安備41019702003646號(hào)