手機資訊

手機資訊 官方微信

官方微信

摘要 中國的《可再生能源法》自2006年1月1日正式實施至今,已經過去整整十個年頭了。在這十年里,“光伏”正在逐漸變得家喻戶曉、深入人心,光伏產業已經快速成長為世...

中國的《可再生能源法》自2006年1月1日正式實施至今,已經過去整整十個年頭了。在這十年里,“光伏”正在逐漸變得家喻戶曉、深入人心,光伏產業已經快速成長為世界工業之林中的一棵參天大樹,中國的光伏產業也已經連續多年雄居世界第一位。十年,在工業發展的歷史長河中顯得如此微不足道,但正是在這十年里,中國的光伏產業取得了長足進步,并一步步地走向了世界的頂峰。與此同時,經過十年來各有關方面的不懈努力,與中國光伏產業發展密切相關的社會環境、市場環境、配套環境從無到有、從小到大,發生了天翻地覆的變化,一個有利于中國光伏產業健康發展的、相對完整的光伏發展的大環境已經初步建立并正在逐步完善,一個中國的、可以引領全球發展的戰略性新興產業正在上述發展環境的培育下快速成長。

社會環境發生深刻變化

首先,光伏的深遠意義日益深入人心。十年前,《可再生能源法》剛剛開始實施,光伏在普通百姓眼中還只是一個生澀的概念性詞匯,社會認知度極低,而光伏技術的應用普及度則基本談不上。

十年后,隨著新的能源革命的來臨,人類社會正在向一個全新的可再生能源時代過渡,各國都在積極行動,加速推進能源轉型,可再生能源已成為全球能源產業競爭的焦點,用非化石能源取代化石能源已成為一個大勢所趨的國際潮流。隨著這股大潮,人民群眾有了對碧水藍天的渴望,人民群眾對空氣污染深惡痛絕,人民群眾也越來越多地了解了可再生能源、了解了光伏。從城市到農村,光伏的技術知識及其應用知識正在逐步深入人心,光伏的普及度迅速擴大、蔓延,光伏應用正在逐步走向家庭,從而形成了光伏產業發展的廣泛的群眾基礎。

其次,各級領導高度重視。在十年的發展過程中,各級領導對光伏產業予以了高度關注。在中美氣候變化聯合聲明、聯合國氣候變化大會等國際場合的鄭重承諾以及中國政府向聯合國遞交的國家自主減排貢獻文件中,都承諾了2020年、2030年非化石能源占一次能源消費比重分別要達到15%、20%的能源轉型目標。光伏產業則由于將在實現上述承諾的過程中發揮重要作用而受到了各級政府和領導的高度重視,黨和國家領導人多次調研光伏產業發展情況并做出重要批示,從中央政府各主管部門領導到各地方政府領導,很多人說起光伏產業都可以侃侃而談,非常熟悉,并在具體工作中予以了高度關注,這在一個具體產業的發展中還是不多見的。

再次,政策措施相繼出臺。在這十年里,我國相繼出臺了一系列促進光伏產業健康發展的政策措施,特別是國發〔2013〕24號文件《關于促進我國光伏產業健康發展的若干意見》在2013年7月15日發布之后,國家發改委、財政部、工信部、國家能源局、住房和城鄉建設部、國家稅務總局、銀監會、國土資源部、國家林業局等機構支持和規范光伏產業發展的政策性文件密集出臺,其范圍包括了產品制造、市場應用、財稅、價格、補貼、土地管理等產業發展的各個相關方面,迅速地營造出有利于產業發展的互補配套的政策環境。

與此同時,各地方政府也積極支持光伏產業及市場發展,紛紛出臺相關政策措施。據不完全統計,截至2015年10月,已有18個省級、38個地級以及21個縣級地方政府出臺了光伏產業支持政策。

最后,社會輿論廣泛關注。與十年前的相對冷清相比,當前各種與光伏產業相關的會議及有關活動遍地開花、比比皆是,密集度高時幾乎天天有會議及相關活動。包括社會主流媒體在內的各類媒體和咨詢機構廣泛關注光伏產業直至信息爆炸的程度,“兩會”召開期間與光伏相關的提案及新聞屢見報端,太陽能光伏已經成為網絡的熱門檢索詞匯,其出現頻度之高令人咋舌,光伏產業正在日益深入人心,光伏產業發展的輿論環境得到極大的改觀。

市場環境營造新格局

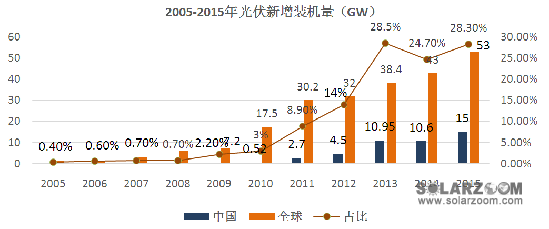

國內光伏市場快速成長,裝機量躍居全球第一位。

2015年,中國新增光伏裝機量15GW,同比增長41.5%,占全球新增裝機量53GW的28.3%,連續第三年位居全球新增光伏裝機量第一位。

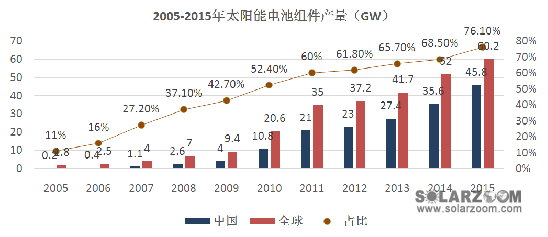

2005年,中國光伏電池組件產量的95%以上出口到海外;2015年,中國光伏電池組件產量的自我消化率已經超過1/3,所謂“兩頭在外”中的中國光伏電池產品嚴重依賴國外市場的局面得到大幅度的改善。

此外,國際市場格局變化加劇,多元化發展態勢明顯。

十年里,中國光伏產品出口面對的傳統國際光伏市場格局發生了重大變化,中國的光伏國際市場已從發達國家延伸到發展中國家,中國光伏組件出口市場的多元化發展態勢明顯增強,市場范圍已經遍及亞洲、歐洲、美洲和非洲,其中中國、日本、印度、韓國、泰國、菲律賓、巴基斯坦、土耳其、東南亞、拉丁美洲、中東和北美均出現了較快增長;全球光伏應用市場的重心已從十年前的歐洲市場轉移至中、美、日等市場,中、美、日、英合計已占據了全球市場的70%左右;新興市場如印度、拉丁美洲諸國及中東地區則亮點紛呈。歐洲市場已從十年前占中國出口市場的70%以上,下降到2015年的20%以下,亞洲市場快速成長并在2014年占比超過了50%。

制造及配套環境得到全面改善

一是主要產業鏈生產環節齊頭并進。

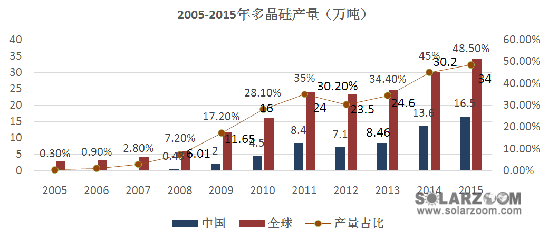

上述四個制造端主要生產環節產量均連續位居全球第一位,其中太陽能電池組件已連續九年位居全球第一位。各環節產量前10名的企業中有半數以上位于中國。其中太陽能電池組件至少有16家企業產能超過500MW、12家超過1GW; 2005年~2015年,中國累計生產太陽能電池169GW。如今,每兆瓦晶硅電池生產線工藝設備的投資已經下降至最低60萬元以內;光伏發電平均建設成本由20元/瓦以上下降到8元/瓦以下;多晶硅自給率已超過50%,嚴重依賴國外進口的局面發生了重大改變;從2008年至2013年,每千噸多晶硅生產線投資由7億元~10億元下降至2.5億元~4億元,目前有的企業已經控制在1億元左右。

二是配套產業鏈環節取得重大進展。

在生產線專用設備方面:2015年中國光伏設備行業總營收約為80億元,光伏設備相關企業數量達到80家以上,從業人員超過8000人。目前,中國光伏設備企業從硅材料生產、硅片加工、光伏電池片和組件的生產,以及相應的純水制備、環保處理、凈化工程的建設,到與光伏產業鏈相關的檢測設備、模擬器等,已經具備成套供應能力,部分產品如擴散爐、管式PECVD、單晶爐、多晶鑄錠爐、層壓機、檢測設備已經有不同數量的出口。目前,一條100MW生產線的工藝設備的投資,僅需要6000萬元左右,而在10年前,大約需要1.6億元~2億元。

在專用材料方面:目前,鋁漿供應已經完全實現國產化,國內從事光伏鋁漿產品研發與生產的企業有20多家;國內背面銀漿市場外資企業占主導地位的局面已經被打破,僅儒興和光達兩家企業的市場占有率即達到50%以上;傳統的國外背板企業市場份額正在下降,國產背板供應商正在整體崛起,蘇州賽伍于2014年躍居全球背板出貨量第一位;我國光伏EVA膠膜已實現國產化,自給率已達到95%以上,2015年我國EVA膠膜產量占世界總量的80%以上,僅杭州福斯特一家產量即達到2.9億平方米,約占全球市場的40%;我國已成為世界上最大的超白壓花玻璃生產國,全世界93%的晶體硅光伏組件采用中國生產的光伏玻璃;中國已經占據全球邊框市場的80%左右,愛康金屬連續9年占據全球市場份額的15%以上,居全球邊框行業之首;中國已成為全球最大的太陽能支架生產基地,中國生產的支架占據全球的份額50%以上。

三是服務領域逐步建立健全。

除中國光伏行業協會、中國可再生能源學會、中國循環經濟協會可再生能源專委會、全聯新能源商會等行業組織之外,一批與光伏領域相關的企業聯盟、分會、中介組織以及地方性行業組織不斷涌現;與光伏領域相關的專業媒體、專業咨詢機構、專業分析人士層出不窮;相關標準制修訂速度正在加快,檢測測試認證機構正在逐步健全。

總之,通過這十年,中國的光伏產業快速、健康發展的整體環境已經初步建立,并正在逐步完善,為中國光伏產業的未來發展奠定了良好的基礎。我們相信,中國光伏產業的發展前景是美好的,中國光伏產業會百尺竿頭更進一步,續寫往日的輝煌。

豫公網安備41019702003646號

豫公網安備41019702003646號