手機資訊

手機資訊 官方微信

官方微信

摘要 核心提示:綜合來看,下周國外倫銅獨舞,非農就業數據、QE及債務上限都將會成為市場炒作的對象;在缺少中國交易者參與的情況下,價格將出現震蕩行情走勢。料下周倫銅支撐位7150美元,壓力...

核心提示:綜合來看,下周國外倫銅獨舞,非農就業數據、QE及債務上限都將會成為市場炒作的對象;在缺少中國交易者參與的情況下,價格將出現震蕩行情走勢。料下周倫銅支撐位7150美元,壓力位7350美元;相對于的滬期銅運行區間5.15-5.3萬;現貨銅5.17-5.30萬;廢銅4.7-4.9萬。一、電解銅市場

本周銅價一改中秋節前窄幅波動行情,交易日內震蕩幅度明顯變大。一方面因節假日期間外銅仍有走勢,另一方面,國慶節假日又將來臨市場充滿不確定因素較多。富寶銅研究小組檢測的具體數據如下:

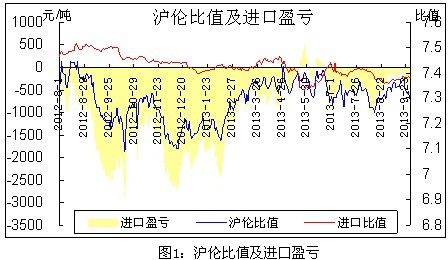

從表1中可以看出本周銅價呈現兩頭高中間低行情,且升貼水有了很大的轉變,這也是市場貿易商的一個意愿的表現。中秋節期間外盤銅價大幅上漲,但銅價節后重開卻令市場失望,現貨銅漲幅緊530元/噸。但因貿易商持貨成本高企及進口虧損擴大(見下圖),供方惜售意愿明顯,好銅升水幅度較高。而下半年周銅價走低,上海市場貿易商競相拋貨,好銅升貼水竟跌落至平水左右,部分甚至貼水。不難看出貿易商拋貨的目的,其一,國慶節即將到來,可下游采購不旺,持貨商有意降價促銷。其二,中秋節前銅價走低,部分貿易商虧損出貨,但價高難補貨,拋壓或拖累銅價進一步下跌。意外的是,銅市期貨和現貨行情分化,期貨市場國慶節前買跌人氣消退,銅價再被推高。但現貨成交卻因月底資金緊張則一路下跌,下游補庫買盤緊維持了兩天,接下來幾天都成交低迷。

另天津市場因供應到位,貿易商報價相對上海貿易商理性。天津進入9月份后銅供應就明顯增加,多見云銅為主。且該部分銅價皆在52000以下流入天津的,因此持貨成本相對較低,因此目前價格仍有利可圖。但同樣苦于下游資金鏈斷裂,成交量也未能放大。富寶銅研究小組認為,目前國內主要銅消費領域電纜行業目前雖仍需求疲軟,但進入第四季度許多計劃項目都需完工,料國慶過后中國銅消費有望重新開啟。

二、再生銅市場

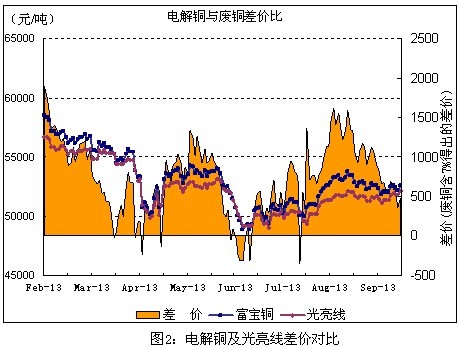

1、電解銅與光亮線

本周廢銅價格寬幅震蕩,整體看仍有小幅上漲,市場成交相對不錯。佛山光亮線本周均價48500,比中秋節前價格略有提升。從圖中來看,廢銅價格更接近于前期高點,因此上行壓力較大。雖然臨近階段性高點,但是從精廢差價來看,目前廢料市場相對緊缺,加價要貨者更多,因此維持了精廢價格的縮窄。

本周廢銅價格略有震蕩,但仍維持反彈態勢,市場表現也相對積極。從宏觀消息來看,美聯儲暫時不退出QE形成利好,外加中國PMI數據仍較為樂觀,可以說是利好消息居多。但我們更應該注意到的是,如此利好之下,銅價反應可以說令人失望。而國慶長假將至,國內即將休市,美國數據尤其是非農就業將成為主旋律。

廢銅現貨市場,本周成交相對尚可,由于貨源較為緊張,精廢的價差有所收窄。部分商家為了規避風險,出貨意愿也不錯,總體的成交表現的較為樂觀。我們認為,這種好的局面很難長期維持,銅價的風險依然存在。下周國內數據或利好銅價,我們建議廢銅客戶趁機減少庫存,維持低庫存渡過假期。

2、9月訂單增長無法掩蓋線纜企業“內虛”

根據本周對浙江地區線纜企業跟蹤調研,樣本共43家企業。其中(年產10000噸以上)大型企業為5家平均年產量為26400噸;(年產1000-10000噸)中型企業13家平均年產量3341.5噸;(年產1000噸以下)小型企業共25家平均年產359.44噸。

開工率方面:九月總平均開工率為64.32%,相比上月(8月份)59.01%,顯著上升5.31個百分點。商家反映進入九月黃金時期,上升趨勢呈現,但是只是"金玉其外敗絮其中",表面工廠開工回暖,而實質上下游市場仍處于"內虛"狀態,因為貨款拖延和需求方面仍未改觀。

三、下游市場分析

本周浙江寧波金龍Hpb58-3A黃銅棒出廠價重心小幅上移,中秋節后因美聯儲維持寬松力度不變,銅價受振走高,提振廠家調高售價。隨著銅價沖高回落,銅棒價格相應調低,基本與期銅波動一致呈U字型走勢,目前Hpb58-3A價格重返36700元/噸。

據了解銅材企業9月份整體成交持平,雖當處旺季時節,但銅材企業經營未達預期,需求略微好轉;環比開工率微升,提高2.7個百分點。但是部分企業訂單雖增長,但整體盈利一般,利潤縮水現象較為普遍。廣東一銅棒生產商表示,普通工藝銅棒市場價格競爭較為激烈,商家報價比較亂,而高工藝產品盈利相對可觀。而歸結旺季不旺的原因有以下幾點:1、貨款周期延長,資金短缺,2、市場行情不穩定因素。3、需求回暖信號不明確,補庫存操作放緩。

經富寶銅研究小組對下游線纜企業調研情況來看,線纜生產較集中的江浙地區9月平均開工率為64.32%,較8月59.01%上升超過5個百分點,其中大企業平均開工再次回升至八成上方。步入了九月黃金期,呈現上漲趨勢雖是意料之中,但值得注意的是,表面雖開工升溫,實質下游仍處“內虛”狀態,貨款及市場需求本質上仍為脫離疲態。后期線纜企業運營仍存在產能過剩、惡性競爭等問題制約,產業規整仍需要較長時間。

四、期貨行情分析及預測

本周銅價探“底”回升,并獲得均線支撐,走勢上仍相對偏強,但上行壓力也較大,如下圖所示:

宏觀面上看,美國經濟數據好壞參半,暗示復蘇動力沒有達到“強勁”的水平;10月份即將迎來債務上限壓力,而此時政界“堅決”不妥協政策令市場擔憂情緒上升,但這絲毫不影響最終結果--和平解決債務問題的達成,和上次將類似。當前繼續維持對美國經濟的樂觀判斷。從債務上看,希臘、西班牙存在繼續需要援助的可能,意大利政局風險將拖累經濟增長,此都對歐元區復蘇存在較大的威脅;歐央行一再暗示存在足夠的工具來應對經濟形式,且貨幣政策也有繼續量化寬松的空間,這些“安慰”市場的動作確實起到正面作用,但實質性的轉變還需要確切好轉的數據。中國經濟數據總體偏好,重獲市場信心,且隨著改革開放步伐的加快,中國需求將繼續奪得世界目光,我們仍維持對全球經濟形勢繼續好轉的判斷,下周進入中國國慶節假期,國外風險事件相對較少,市場變化或趨于穩定。

最新消息顯示,2014年中國精煉銅終端用戶或需支付日本銅進口升水每噸123美元,較2013年的85美元上漲45%;歐洲最大銅冶煉商Aurubis也表示,將2014年面向歐洲市場的陰極銅合約升水定為每噸105美元,較2013年高19美元。外貿合約升水為消費商需要付給比LME銅高出的價格。從供需上看,升水上漲直觀反映商家看好2014年全球經濟復蘇,看好銅需求;從企業層面上看,歐洲、日本冶煉廠多為銅輸出企業,若TC/RC上漲及升水提高將會帶來更多的利潤,而作為最大銅進口國--中國的企業,將處在不利的地位;從成本上看,船員、運輸等費用都在上漲,升水增加也在不同程度上反映成本的提高;從現貨到岸升水走勢上看,世界主要地區美國、歐洲、中國、新加坡銅升水在2013年均呈現上漲趨勢,當前中國保稅倉庫銅升水180美元附近,歐洲升水在120美元附近,均高于冶煉廠放出的預期價格,此將給長協升水上漲談判提供支撐。

技術面上,銅價再次突破20均線壓力,技術性上漲趨勢將維持;且從圖形上看,銅價正趨于三角收斂區間之中,歷史經驗表明未來一到兩周價格波動將相對較小,多空雙方將決出誰是王者;全球銅庫存正緩慢下滑,有消息稱十一過后中國將再次會加快銅進口,此中銅將流入保稅倉庫,其中大部分將進入中國下游。

綜上所述,下周國外倫銅獨舞,非農就業數據、QE及債務上限都將會成為市場炒作的對象;在缺少中國交易者參與的情況下,價格將出現震蕩行情走勢。料下周倫銅支撐位7150美元,壓力位7350美元;相對于的滬期銅運行區間5.15-5.3萬;現貨銅5.17-5.30萬;廢銅4.7-4.9萬。

豫公網安備41019702003646號

豫公網安備41019702003646號