手機資訊

手機資訊 官方微信

官方微信

摘要 核心提示:綜合來看,當前大勢仍利于銅價格的上漲,我們仍維持相對樂觀的判斷。預計下周是震蕩上漲的行情,倫銅支撐位7200美元、壓力位7500美元;相對于的滬期銅運行區間5.15-5....

核心提示:綜合來看,當前大勢仍利于銅價格的上漲,我們仍維持相對樂觀的判斷。預計下周是震蕩上漲的行情,倫銅支撐位7200美元、壓力位7500美元;相對于的滬期銅運行區間5.15-5.4萬;現貨銅5.2-5.45萬;廢銅4.7-4.9萬。一、電解銅市場

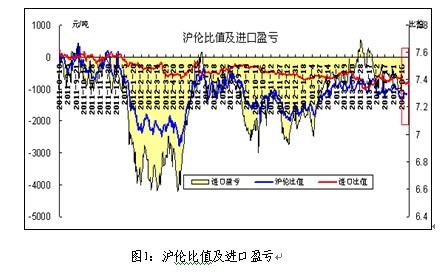

本周滬期銅走勢相對樂觀,目前已飆至5.3萬上方,而現貨好銅也繼續保持升水狀態,具體數據如下:

本周倫銅現貨繼續維持貼水狀態,目前已升至30美元/噸附近,且滬倫兩市波動差距小,而預計滬銅現貨依然保持升水行情,不過因月末臨近,現貨商可能拋貨回籠資金,預計下周滬倫比值不會有太大的變化。

二、再生銅市場

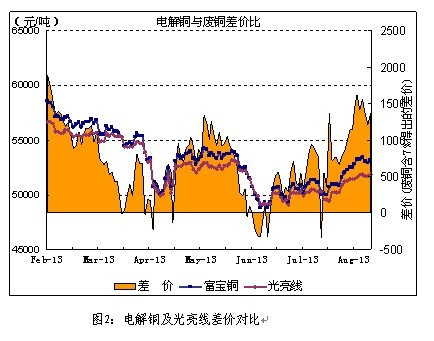

1、電解銅與光亮線

本周廢銅價格變化不大,期間有小幅漲跌,市場實際成交價格基本持穩為主。佛山光亮線周均價約48400,比上周小幅上漲。廢銅價格好于預期,主因是銅價表現較預期堅挺,回調基本可以忽略。不過精廢差價依然維持在較高位置,顯示市場的相對性供應過剩。

目前廢銅現貨市場看空氛圍依然較濃,下游市場并未得到很大改善,銅廠對于買貨的積極性非常有限。不過精廢價差的拉大,再次給廢銅帶來了抗跌空間。傳統的金九銀十即將來臨,而且國內制造業PMI數據也重回50上方,都給我們后期廢銅的上漲帶來了希望。不過鑒于技術調整的需求,我們仍然認為可以等待更好的機會囤積廢銅,不急于高價追貨,后期廢銅價格有沖擊5萬可能。

2、8月線纜企業需求和資金雙重困擾依舊延續

開工率方面:據不完全統計,共38家線纜企業中6家年產能10000噸以上(平均33200噸)大型企業,平均開工率是72.12%;14家年產能1000-10000噸(平均4452.85噸)的中型企業,平均開工率為54.76%;18家年產能1000以下(平均僅332.6噸)的小型企業,開工率略高于中型企業為57.95%。

訂單方面:大型企業訂單平均2283.33噸,中型企業254.64噸,小企業低至18.90噸。一方面原因是,連日的高溫不斷給工地施工造成阻礙,需求低迷延續;另一方面,貨款拖延依舊阻礙企業的資金周轉。線纜企業某先生表示:"8月仍屬淡季,在市場需求低迷的再度影響下,訂單也相應出現下滑;同時,部分貨款拖延,資金周轉方面也有困難,原料采購有限。覺得今年生意總體都偏弱,眼看8月市場供需未見一點好轉跡象,對于后期不看好偏多,但仍期盼"金九銀十"能帶來新的亮點。"

三、下游市場分析

本周浙江寧波金龍Hpb58-3黃銅棒出廠價整體持穩在37000元/噸,與期銅走勢基本保持一致。因本周銅價呈箱體震蕩趨勢,價格維持在7300美元上下徘徊,市場訂單仍未改善,廠家調價空間較小。

線纜行業近兩月訂單總體持穩,因淡季及高溫天氣影響,開工率小幅下滑。據調研廠家反映,除去市場需求低迷因素,一些商家貨款拖欠也阻礙企業生產操作。此前銅價大跌導致不少企業資金鏈緊張,當前銀行貸款又困難,因而資金周轉也是部分商家面臨的困局。但隨著高溫天轉涼,基礎建設開工加快將拉動線纜用量上升。

四、期貨行情分析及預測

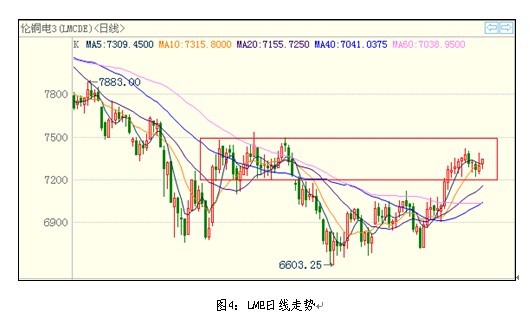

本周銅價探“底”回升,呈現小幅震蕩的行情,7200美元附近支撐力度較強,走勢圖下圖所示:

據智利銅業委員會統計,2012年智利全國生產電解銅平 均成本為2.22美元/磅、非洲國家為2.65美元/磅、亞洲2.12美元/磅、拉丁美洲1.99美元/磅、北美2.22美元/磅、大洋洲國家2.38美 元/磅、西歐國家2.63美元/磅、獨聯體國家2.18美元/磅。全球生產電解銅成本為2.15美元/磅。但需要注意的是,近十年來智利銅業企業增產成本 提高4.5倍,根據銅業委員會公布的數據,2003年每增加一噸精銅增加投資450萬美元,而2013年平均達到2050萬美元。本世紀初GABY礦每噸 銅生產成本1000萬美元,目前ESCONDIDAD和QUEBRADA BLANCA礦每噸銅需要投入3500萬美元。投資增加的主要原因是環保要求提高,設備、服務、工程和建設等各方面成本增加,近三年礦工營地成本增加了 40%。我們認為,采礦成本的快速增長將給價格帶來支撐。

技術層面上,此前多次提醒的看漲信號已經確立,且取得較大的漲幅,持倉量、成交量、價格配合相對較好,且均線系統仍處在多頭行情之中;且從資產管理機構持倉上看,已經出現凈多,暗示機構風險情緒的好轉,技術性看漲思路不變。

綜上所述,當前大勢仍利于銅價格的上漲,我們仍維持相對樂觀的判斷。預計下周是震蕩上漲的行情,倫銅支撐位7200美元、壓力位7500美元;相對于的滬期銅運行區間5.15-5.4萬;現貨銅5.2-5.45萬;廢銅4.7-4.9萬。

豫公網安備41019702003646號

豫公網安備41019702003646號