手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

摘要 核心提示:歐洲、中國(guó)經(jīng)濟(jì)疲軟及供給增加銅需求不佳仍是市場(chǎng)做空的主要考慮因素,但美國(guó)退出QE的擔(dān)憂有所緩解,美元指數(shù)短線難以出現(xiàn)較強(qiáng)的上漲,利好金屬走勢(shì);預(yù)計(jì)下周銅價(jià)將延續(xù)寬幅震蕩的...

核心提示:歐洲、中國(guó)經(jīng)濟(jì)疲軟及供給增加銅需求不佳仍是市場(chǎng)做空的主要考慮因素,但美國(guó)退出QE的擔(dān)憂有所緩解,美元指數(shù)短線難以出現(xiàn)較強(qiáng)的上漲,利好金屬走勢(shì);預(yù)計(jì)下周銅價(jià)將延續(xù)寬幅震蕩的格局,下行支撐位6750美元,上行壓力位7000美元;相對(duì)應(yīng)滬期銅4.85-5.1萬(wàn);現(xiàn)貨銅4.9-5.1萬(wàn),廢銅4.55-4.75萬(wàn)。一、電解銅市場(chǎng)

本周滬期銅變動(dòng)不大,期間雖有下探,但臨近周末又將缺口回補(bǔ)上開(kāi),與之相對(duì)應(yīng)的現(xiàn)貨也僅徘徊于50000-51000元之間,具體現(xiàn)貨價(jià)格數(shù)據(jù)如下:

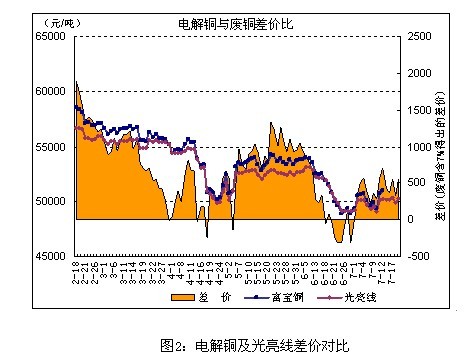

本周現(xiàn)貨市場(chǎng)最突出的特點(diǎn)就是:好銅升水異常高,完全不理會(huì)期銅漲跌,始終保持強(qiáng)勁上抬勢(shì)頭,截至到周五下午已經(jīng)逼近400元/噸升水。針對(duì)當(dāng)前的高升水,好銅量少是一方面原因,大戶掃貨才是真正的幕后推手。縱觀一周成交看,貿(mào)易商間搬貨為主力,下游僅在臨近周四逢低采購(gòu)周末用量,其他時(shí)段畏高觀望為主。雖然成品銅市場(chǎng)顯得成交火熱,且據(jù)富寶銅研究小組了解,廢銅商家也開(kāi)始捂貨不出,但下游銅加工企業(yè)并未有新訂單出現(xiàn),真正的需求還未開(kāi)啟,銅價(jià)難受短暫的活躍成交提振。

最近一周,洋山銅溢價(jià)繼續(xù)在180美元附近震蕩,同時(shí),倫銅現(xiàn)貨貼水不斷拉大,之前的升水一去不返,這也暗示歐元區(qū)疲軟的銅需求。本周華東地區(qū)現(xiàn)貨好銅高升水預(yù)計(jì)下周難以持續(xù),滬倫比值續(xù)漲可能性小,預(yù)計(jì)還在7.3附近徘徊。

二、再生銅市場(chǎng)

電解銅與光亮線

本周廢銅價(jià)格窄幅震蕩,與上周相比,整體上漲跌不大。本周最高均價(jià)47050,最低46650,符合我們對(duì)于廢銅震蕩行情的判斷。從銅價(jià)走勢(shì)來(lái)看,短期內(nèi)外部力量不夠打破目前這種平衡,我們認(rèn)為下周仍然維持寬幅震蕩格局。

六月份銅棒企業(yè)的平均開(kāi)工率為68.89%,其中開(kāi)工率為76.4%,中型企業(yè)開(kāi)工率為72.7%,小型企業(yè)開(kāi)工率為58.8%;并且在調(diào)查中發(fā)現(xiàn),部分中小型企業(yè)手頭新增訂單不如之前,已經(jīng)出現(xiàn)了下滑趨勢(shì)。調(diào)研數(shù)據(jù)如下表所示。

庫(kù)存方面,明確表示有庫(kù)存的總共有26家,一千噸以下的有22家,占比52.4%;一千噸以上的有4家,占比10%;不做庫(kù)存并且后期也不準(zhǔn)備儲(chǔ)存的有16家,主要是因?yàn)殂~價(jià)的不穩(wěn)定和市場(chǎng)需求疲軟造成的。

三、下游市場(chǎng)分析

本周浙江寧波金龍Hpb58-3黃銅棒出廠價(jià)并無(wú)變動(dòng),價(jià)格始終維持在36500元/噸。對(duì)比期銅價(jià)格可以看出,因銅價(jià)在6900美元附近呈現(xiàn)橫盤(pán)整理狀態(tài),故廠商調(diào)價(jià)空間較小,基本與銅價(jià)保持一致維穩(wěn)。

當(dāng)前的銅材市場(chǎng)總體經(jīng)營(yíng)狀況偏清淡,據(jù)廣東地區(qū)銅材廠商透露,此前因銅價(jià)下調(diào),銅棒等成品銷售訂單明顯減少,為吸引新訂單、提高貿(mào)易商搬貨積極性,廠家基本都調(diào)降了價(jià)格。其表示同品種相比之下,規(guī)格含量低的訂單活躍度不及含量較高的銅材。不過(guò)步入七月下軌,淡季效應(yīng)發(fā)揮作用,中小企業(yè)新增訂單下降,據(jù)富寶調(diào)研數(shù)據(jù)顯示,六月銅棒企業(yè)平均開(kāi)工不足七成,其中小型企業(yè)開(kāi)工率僅58.8%。就目前銅市行情來(lái)看,價(jià)格區(qū)間震蕩整理可能性較大,銅材企業(yè)依舊只能依靠微薄的加工費(fèi)賺取差價(jià)利潤(rùn),后期企業(yè)多寄期望于金九銀十拉動(dòng)訂單增長(zhǎng)。

一般下游大型線纜企業(yè)受銅價(jià)波動(dòng)影響甚小,只是利潤(rùn)空間有所減少的差異,而訂單量基本持穩(wěn)。而市場(chǎng)上中小企業(yè)經(jīng)營(yíng)狀況則不同,線纜行業(yè)過(guò)剩是眾所周知的,大大小小的經(jīng)銷商,小作坊式營(yíng)業(yè)模式的居多,這部分企業(yè)進(jìn)入不到國(guó)家招標(biāo)采購(gòu)的范疇內(nèi),因而只能依靠銅價(jià)波動(dòng)來(lái)賺取差價(jià)。但當(dāng)前低迷的銅價(jià)無(wú)疑令下游線纜銷售縮水,短期內(nèi)銅價(jià)反轉(zhuǎn)可能性較小,下游小型線纜商訂單難有大改觀,不過(guò)因國(guó)家基建建設(shè)需要,國(guó)內(nèi)整體線纜消費(fèi)量依舊較為穩(wěn)定。

四、期貨 行情分析及預(yù)測(cè)

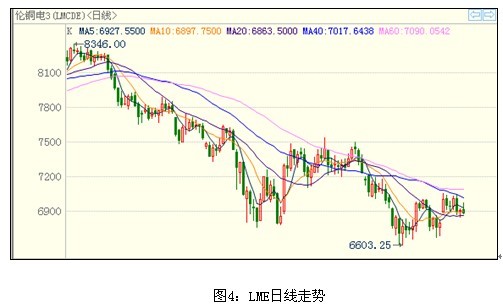

本周銅價(jià)沖高回落,在7000美元附近遭遇較強(qiáng)的阻力,盡管重心稍有上移,但走勢(shì)仍缺乏樂(lè)觀,如下圖所示:

本周中國(guó)公布了6月的經(jīng)濟(jì)數(shù)據(jù),其中二季度GDP增幅為7.5%符合預(yù)期。6月規(guī)模以上工業(yè)增加值同比增長(zhǎng)8.9%,5月為9.2%,固定資產(chǎn)投資1-6 月同比增加20.1%,增速比1-5月回落0.3個(gè)百分點(diǎn),6月社會(huì)消費(fèi)品零售總額同比增長(zhǎng)13.3%,M2同比增長(zhǎng)14%。這幾個(gè)數(shù)據(jù)中,除社會(huì)消費(fèi)品 零售同比增幅在年內(nèi)是逐月增加的,其它幾項(xiàng)數(shù)據(jù)在年內(nèi)都是逐月下降的,并且工業(yè)生產(chǎn)已降到最近三年來(lái)的最低水平。值得一提的是財(cái)政部長(zhǎng)樓繼偉說(shuō)經(jīng)濟(jì)增速7%或是6.5%都不是問(wèn)題,這或暗示中央對(duì)經(jīng)濟(jì)下行的容忍度高于普遍7%的預(yù)期,下半年經(jīng)濟(jì)增速進(jìn)一步放緩也基本定調(diào)了,但不會(huì)出現(xiàn)較大的降幅。本周伯南克再次強(qiáng)調(diào)退出節(jié)奏依據(jù)經(jīng)濟(jì)回升的情況而定,重申長(zhǎng)時(shí)間維持超低利率,澄清了沒(méi)有固定時(shí)間表;盡管美國(guó)失業(yè)率降至7.6%水平,但仍是處于相對(duì)高的水平,且即使失業(yè)率達(dá)到6.5%,美聯(lián)儲(chǔ)也不急于提高短期利率水平,通脹和失業(yè)率將是美聯(lián)儲(chǔ)考慮貨幣寬松的兩個(gè)關(guān)鍵因素。我們認(rèn)為,QE退出時(shí)間將接近年末,短期內(nèi)寬松的貨幣政策將繼續(xù)支持美國(guó)經(jīng)濟(jì)復(fù)蘇。

英美資源的銅產(chǎn)出增至18.29萬(wàn)噸,因Collahuasi礦產(chǎn)出回升25%,且Los Bronces礦增產(chǎn)。稱將2013年銅產(chǎn)量目標(biāo)維持在68萬(wàn)噸,其仍對(duì)全球第三大銅礦Collahuasi的恢復(fù)情況持謹(jǐn)慎態(tài)度。世界金屬統(tǒng)計(jì)局公布今年1-5月份全球銅市場(chǎng)供應(yīng)過(guò)剩264,900噸;去年1-5月份全球銅供應(yīng)短缺278,900噸,去年全年全球銅供應(yīng)過(guò)剩70,900噸。1-5月份全球銅消費(fèi)量為851.7萬(wàn)噸,較上年同期減少1.0%。1-5月份中國(guó)銅表觀消費(fèi)量下降1.8%,至362萬(wàn)噸,占全球總需求量的42.5%。1-5月份全球精銅產(chǎn)量較上年同期增長(zhǎng)5.5%,至878.2萬(wàn)噸,其中中國(guó)和美國(guó)銅產(chǎn)量增幅明顯。 世界金屬統(tǒng)計(jì)局稱,5月份全球精銅產(chǎn)量179.5萬(wàn)噸,消費(fèi)量為178萬(wàn)噸。數(shù)據(jù)顯示,基本面上銅供給將繼續(xù)大于需求,銅價(jià)繼續(xù)遭受壓力。

技術(shù)層面上,7000美元壓力山大,成為近一個(gè)月來(lái)倫銅不可逾越的山峰;值得注意的是均線指標(biāo)跌勢(shì)趨緩,60日均線出現(xiàn)持平,20日均線已經(jīng)呈現(xiàn)支撐價(jià)格的走勢(shì),不傾向于銅價(jià)短線出現(xiàn)持續(xù)性的下跌。

歐洲、中國(guó)經(jīng)濟(jì)疲軟及供給增加銅需求不佳仍是市場(chǎng)做空的主要考慮因素,但美國(guó)退出QE的擔(dān)憂有所緩解,美元指數(shù)短線難以出現(xiàn)較強(qiáng)的上漲,利好金屬走勢(shì);預(yù)計(jì)下周銅價(jià)將延續(xù)寬幅震蕩的格局,下行支撐位6750美元,上行壓力位7000美元;相對(duì)應(yīng)滬期銅4.85-5.1萬(wàn);現(xiàn)貨銅4.9-5.1萬(wàn),廢銅4.55-4.75萬(wàn)。

豫公網(wǎng)安備41019702003646號(hào)

豫公網(wǎng)安備41019702003646號(hào)