手機資訊

手機資訊 官方微信

官方微信

摘要 核心提示:技術面上,本周銅價嚴格在20日至60日均線系統之內運行,料將延續窄幅震蕩的可能性偏大,且下周存在突破的可能。綜合考慮宏觀面、基本面及技術形態,富寶銅研究小組認為下周銅價下...

核心提示:技術面上,本周銅價嚴格在20日至60日均線系統之內運行,料將延續窄幅震蕩的可能性偏大,且下周存在突破的可能。綜合考慮宏觀面、基本面及技術形態,富寶銅研究小組認為下周銅價下行支撐區間7150-7200美元,壓力區間7450-7500美元;期銅5.2-5.45萬;現貨銅5.25-5.45萬;廢銅4.85-5萬。一、電解銅市場

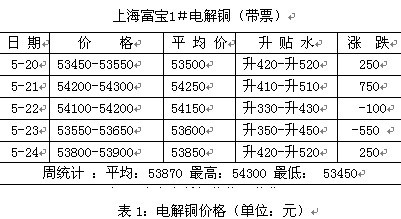

本周滬期銅當月合約呈沖高回落走勢,而現貨好銅也在高升水的支撐下與其同步,縱觀一周價格走勢看,5.4萬成為短期壓力關口。富寶銅研究小組本周檢測的具體數據如下:

據華東現貨市場反映的情況看,本周現貨好銅升水居高未下,現貨好銅貨源持續趨緊給其帶來的堅固支撐。面對創年內新高的現貨升水,下游原料工廠有望而止步跡象,觀望情緒一再增加;中間搬貨商依然充當現貨市場成交主力,一周都未有大的變化。持貨商心態各異,市場貨源少,期銅也在小幅抬升時,持貨商捂貨不出,致使好銅升水不降,但周四期銅大幅走低時,持貨商畏跌又開始收縮升水賣貨。縱觀一周看,本周華東市場成交未有突出亮點,總體表現平平。有消息稱,保稅區提銅報關的動作有增加,若此現象持續不僅進口銅涌入,促使國內高升水下滑,更能使保稅區的庫存進一步減少。

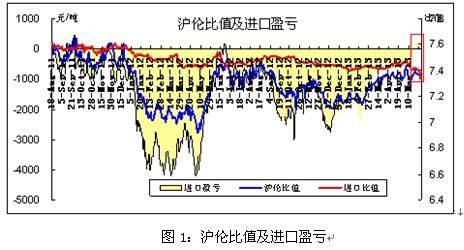

本周滬倫比值逐漸靠近7.4,比值適合,再加上進口開始出現微盈,這將利用進口銅的涌入,而現貨市場有傳言,有貿易商從保稅區提銅報關的動作有增加跡象。本周海關數據顯示,中國今年4月進口精煉銅183,023噸,而3月份及去年同期的進口量分別為218,823噸和272,903噸,且進口量降至22個月新低。從數值看,我國精煉銅進口收縮,這或是因如印度等冶煉廠發生事故影響部分供給以外,更直接的因素應為國內下游銅需求不濟,不過也不能忽略多家銀行停止給貿易商開信用憑證致使融資銅減少的因素。

上文中已經提到部分貿易商在保稅區提銅報關涌進現貨市場,且洋山銅溢價又有走高跡象,眾多因素將會促使保稅區庫存再次下降,保稅區庫存下降將會提振投資者信心,利于銅價走高;昨日公布的歐元制造業指數好于預期,這表明短期歐洲銅需求微好于之前數月,倫銅現貨貼水依然在30美元/噸,未有擴大跡象。綜合來看,預計下周滬倫比值仍徘徊于7.4下方,暫不能突破此關口。

二、再生銅市場

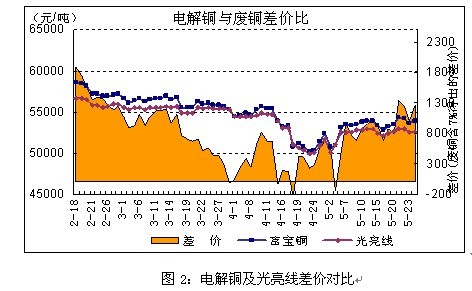

1、電解銅與光亮線

本周廢銅價格先漲后跌,均價最高點49450,最低點49150,基本符合上周關于1#光亮銅線高點在49500一線的判斷。本周五價格較上周五價格略有提升,但整體震蕩區間并無太大改變。自5月6日以來,連續三周1#光亮銅線均價都在49150-49450之間。

本周廢銅市場相對平穩,只有周四跌幅較大。廢銅價格從周初的穩步上揚到忽然下挫,最主要的因素來自于國內匯豐PMI預覽值的不如人意。另外從技術上來講,銅價的上漲也面臨54000一線的重要阻力位。目前宏觀經濟的主要風險仍然來自于美國,美國的貨幣政策是市場關心的重要風向標。現貨市場,本周的廢銅交易可以說是按部就班,沒有太多的變化。市場較大的變數來自于冶煉廠,不少利用廢銅為原料的廢銅冶煉企業紛紛減產,主要原因來自于廢銅價格居高不下,冶煉企業虧損加劇。由此,我們認為廢銅緊缺的因素并不能足夠的支撐廢銅價格,但短期內廢銅價格仍高枕無憂。預計下周廢銅價格窄幅震蕩,商家和廠家都可按計劃銷售采購。

2、廢銅價差成冶煉廠停產主因

近期,廢銅冶煉廠停產消息此起彼伏,對我們廢銅市場造成了不少沖擊。其實廢雜銅供應緊張的局面由來已久,但今年似乎特別嚴重,進口減少當然是一個重要的原因,但富寶銅研究小組認為最主要影響因素還是價格。首先,單從價差來看。清遠某大型銅企目前冶煉工藝是以92%品位的廢銅作為原料,正常情況下此品位的廢銅與電解銅的差價2500-3000元/噸,而現在兩者的價差大約維持在千元左右,倒掛現象太過嚴重,因此不得不停產檢修,開工率低下也就可想而知了。另外,從價格走勢來看。若翻閱往年的報告我們會發現,廢雜銅價格倒掛的情況也很普遍,但今年銅價大有屢創新低的趨勢,往年的“賭行情”在今年也行不通了。

雖然有部分人士表示,廢雜銅供應緊張導致冶煉廠產量減少會提振銅價。但富寶銅研發小組認為,制造業消費乏力,基本面對銅價支撐力度甚小。長期看,銅市弱勢局面難改。

三、下游市場分析

本周浙江寧波金龍Hpb58-3黃銅棒出廠價整體趨穩,基本與期銅走勢保持一致。近一周銅價均處于7200美元上方震蕩整理,表現出較強的企穩意愿,因而帶動銅棒價格維穩,起伏波動始終控制在200元左右,避免了商家頻繁調價而影響訂單量。

本周銅材市場整體成交活躍性仍維持原狀,并未出現明顯起色。期銅價格仍保持在上周水平,但中國需求疲軟令企業擔憂價格將再次滑落,因而限制部分廠家采購原料的熱情消退。目前行至五月已臨近旺季尾聲,按往年行情來看,五月份銅材企業平均開工率較四月料小幅回落。一般大型企業訂單固定,開工率整體變化不大,但中小企業受制于銅價波動影響較大,三四月行情低迷,迫使不少企業減產歇業,而五月銅價低位再次回升,刺激一部分停產企業信心恢復重新開工,因而今年5月銅材市場開工及訂單水平料較四月持穩。

元月至四月國家電網建設投資完成額同比增長29.64%,當前各地區第三批物資招標采購工作又將逐步開始。由此可見,線纜市場仍有電網等基建項目作為后盾,但一般中標多是資金雄厚的大型企業,這部分企業訂單及開工水平仍將繼續維持。據富寶銅研究小組監測數據顯示,浙江地區大型線纜企平均開工85%,較4月水平持平。而中小企業在旺季效應逐漸退潮的情況下,訂單開工出現小幅回落現象。因而后期線纜行業銅消費用量仍需要依靠國家基建投產的支撐。

四、期貨行情分析及預測

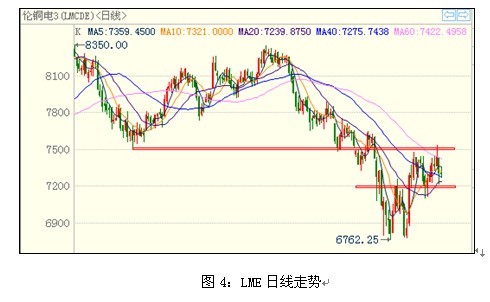

本周銅價沖高回落,60日均線對價格造成了較大的壓力,反彈動能逐步減弱,如下圖所示:

美國4月NAR成屋銷售年化增至497萬戶,創2009年11月以來最高;4月新屋銷售年化增至45.4萬戶,月率增加2.3%。數據繼續佐證了美國房地產領域穩定復蘇的態勢,盡管5月Markit制造業PMI小幅回落,但仍不改我們對美國經濟穩定復蘇的信心。近期FOMC議息會議紀要顯示,大多數委員表示在經濟出現更多改善之前,QE仍會延續。穩健的寬松政策繼續為經濟的增長保駕護航。5月份歐元區PMI環比上漲至47.8,盡管仍處在榮枯線的下方,但是作為歐元區經濟增長引擎德國、法國的PMI回暖明顯,在穩定寬松貨幣政策的支撐下,經濟迎來一絲曙光,但是歷經14年來最長的一次衰退仍看不到明顯結束的信號。歐債危機對實體經濟的副作用短期內仍難以消除,西班牙、希臘等債務深重國家的失業率高達25%以上,在找到行之有效的應對體質上缺陷的措施之前,歐盟整體擺脫經濟困境還需要更長的時間,

春節之后,銅價震蕩下滑,伴隨著全球經濟疲軟及歐債危機的起起伏伏。在4月中旬,在貴金屬的帶領下,銅價加速下跌,并創下17個月以來的低點。隨著基本面出現利好且美國經濟數據被大幅上修,令銅價跌勢暫止,并在技術層面呈現 “雙底”形態,企穩信號明顯。在銅價劇烈下探的過程中,我們了解到下游乘機出現了買貨的動作;為此,富寶銅研究小組就下游“2013年銅價底在哪里?”問題進行了調研,共有326位行業人士提交答案,結果顯示34%的行業人士認為今年銅價的底部是48000元,占比最大;另有27.9%的人士比較悲觀,認為底部將是40000元,其他人大致平均分布在45000元與42000元的價位。總體來看,市場人士比較悲觀,前期價格的陰跌及需求復蘇不足給自身信心帶來很大的負面作用。

從基本面上看,數據顯示當前銅材訂單呈現改善的趨勢,個別大廠尤為顯著,達到滿負荷生產,同比和環比都有好轉,行業平均水平在85%附近。但線纜企業表現相對較差,大中型線纜企業平均開工率在75%附近,小企業更差。整體上,銅需求有好轉,但不是十分明顯。

從供需層面上,國外銅礦山開采屢遭停產,干擾度急劇上升,影響供給;加之當前廢銅緊缺,原因:一來,海關開展“綠籬行動”,使得廢銅進口不過來;二來,春節后銅價陰跌,廢銅商家持貨待漲。廢銅供給不足導致當前再生冶煉、銅加工企業原料供給緊張。消息顯示,繼鵬輝銅業、北方銅業減產,江銅關閉10萬噸的冶煉產能、提前進入檢修之后,清遠云銅近期將步入這一行列之中。當前中國精銅原料近三分之一來自廢銅,盡管暫時性的廢銅短缺對精銅價格起到支撐作用,但是從總量上看,廢銅并沒有因此減少,在價格合適、海關專項整治行動結束后,存量會繼續流向市場。因此,我們仍維持年前對銅供給走向過剩的判斷,而當前精銅供需處在緊平衡的狀態。

從貿易市場上看,冶煉廠因減產、檢修或者其他原因出現惜售,導致精銅“不足”,前兩天上海現貨銅升水高達500元/噸以上,推升價格上漲。我們認為在經濟環境穩定下,基本面帶來的利好令這種反彈行情將會持續,48000元的季度底部有效。

技術面上,本周銅價嚴格在20日至60日均線系統之內運行,料將延續窄幅震蕩的可能性偏大,且下周存在突破的可能。綜合考慮宏觀面、基本面及技術形態,銅價下行支撐區間7150-7200美元,壓力區間7450-7500美元;期銅5.2-5.45萬;現貨銅5.25-5.45萬;廢銅4.85-5萬

豫公網安備41019702003646號

豫公網安備41019702003646號