手機資訊

手機資訊 官方微信

官方微信

一、國內區域經濟發展形勢概覽

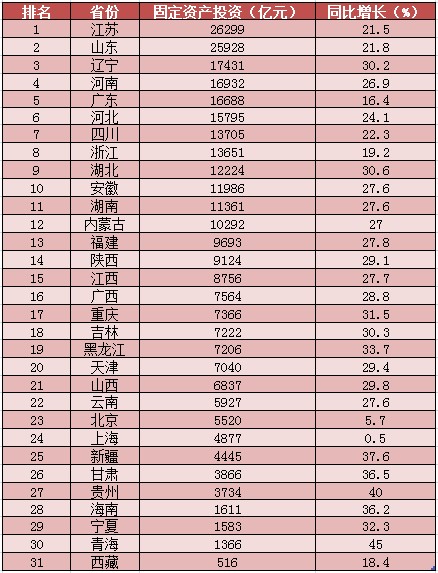

作為一個發展中國家,2011年中國經濟取得進步與發展,經濟總量超越日本,成為全球第二,而人均GDP反映出我國雖已是經濟大國,但并非是經濟強國。2011年全年國內生產總值(GDP)為471564億元,比上年增長9.2%,其中廣東、江蘇和山東位居全國前三甲,2011全球主要經濟體GDP數據以及國內各省級行政區GDP數據見表1及表2;全年全社會固定資產投資311022億元,比上年增長23.6%,其中江蘇、山東和遼寧固定資產投資位居前三,國內各省級行政區固定資產投資詳細見表3。

表1 2011年世界主要經濟體GDP數據

表2 2011年國內各省GDP數據

表3 2011年國內各省固定資產投資(不含農戶)

二、全國建筑鋼材產能產線總體情況介紹

隨著我國經濟的發展、城市化的進行,對鋼材的需求逐漸增加,國內鋼材產量也隨之迅猛增加,尤以建材為甚。為深入了解建材供需關系、為業內提供參考,2012年第二季度,對國內鋼廠建筑鋼材產能產線進行了一次全面、深入的調查。

本次調查共涉及全國26個省、直轄市,204家鋼廠,530條建筑鋼材產線,產能共計39861萬噸。

(一)產線方面

圖1各區域建筑鋼材產線占比

從各區域來看,全國有超過六成建筑鋼材產線位于華東和華北區域,其中華東六省江蘇、山東、浙江、安徽、江西和福建67家鋼廠共擁有建筑鋼材產線178條,占產線總數的33.58%;華北區域河北、山西、天津和內蒙古56家鋼廠共擁有建筑鋼材產線164條,占產線總數的30.94%;西南、華南、華中、東北和西北分別以10.38%、8.11%、7.36%、5.47%和4.15%的占比位居其后。這說明中國鋼鐵生產高度集中于華東和華北區域。

表4 國內各省市建筑鋼材產線分布

從上表可以看出,全國各省市中擁有建筑鋼材數量位居前三的河北、江蘇和山東均是來自于中國鋼鐵生產較為集中的華東和華北區域。其中,河北省35家鋼廠共擁有122條建筑鋼材產線,占產線總數的23.02%;江蘇省26家鋼廠共擁有75條建筑鋼材產線,占總數的14.15%;山東省12家鋼廠共擁有36條建筑鋼材產線,占總數的6.79%。

(二)產能方面

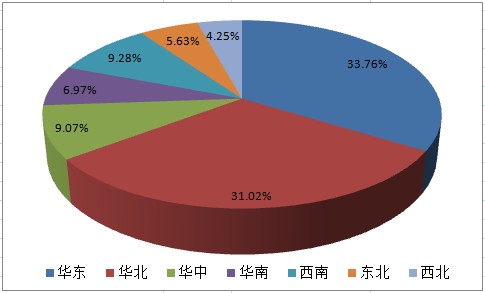

圖2 各區域建筑鋼材產能占比

與產線分布情況類似,全國有六成以上建筑鋼材產能來自于華東和華北區域,其中華東六省江蘇、山東、浙江、安徽、江西和福建67家鋼廠建筑鋼材設計產能共13458萬噸,占產能總數的33.76%;華北區域河北、山西、天津和內蒙古56家鋼廠建筑鋼材設計產能共12366萬噸,占產能總數的31.02%;西南、華中、華南、東北和西北分別以9.28%、9.07%、6.97%、5.63%和4.25%的占比位居其后。

表5 國內各省市建筑鋼材產能分布

從上表可以看出,全國各省市中建筑鋼材產能位居前三的河北、江蘇和山東均是來自于中國鋼鐵生產較為集中的華東和華北區域。其中,河北省35家鋼廠建筑鋼材設計產能共計8840萬噸,占總產能的22.18%;江蘇省26家鋼廠建筑鋼材設計產能共計5555萬噸,占總數的13.94%;山東省12家鋼廠建筑鋼材設計產能共計2808萬噸,占總數的7.04%。情況與產線分布較為類似。

三、國內建筑鋼材產線生產能力分析

本網此次調查涉及國內204家鋼廠,其中螺紋鋼產線共計327條,設計產能共計26615萬噸;線材盤螺產線203條,設計產能共計13246萬噸。具體各省產能產線分布情況見上文,此處不再贅述,下面讓我們進一步了解國內鋼廠建筑鋼材生產能力。

(一)坯料來源

此處我們依據鋼廠原料的來源對鋼廠性質進行分類。鋼廠原材料主要有三種來源方式:轉爐自供、電爐自供和調坯軋材,下面我們就從這三個方面了解一下國內建筑鋼材鋼廠。

1.轉爐自供型鋼廠建筑鋼材產能產線情況

轉爐自供型鋼廠一般都是大型鋼廠,也稱長流程鋼廠,擁有高爐,生產能力較強,一般以鐵礦石、焦炭等作為鋼坯、鋼材生產原料。

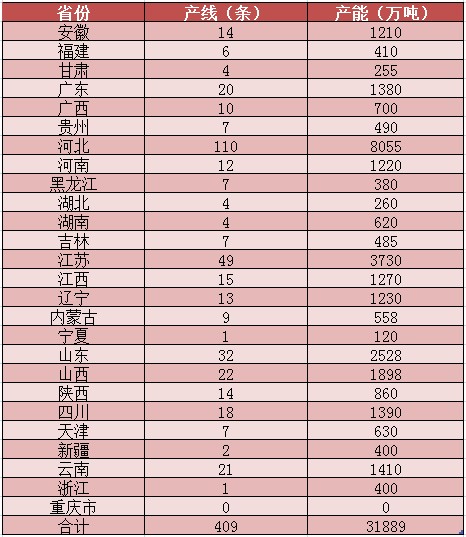

表7 國內轉爐自供鋼廠建筑鋼材產能產線情況

由上表,目前國內轉爐自供型鋼廠共擁有建筑鋼材產線409條,占總數的77.32%;產能共計31889萬噸,占總產能的80.04%。其中在此類鋼廠中,河北省以110條建筑鋼材產線和8055萬噸年產能高居榜首。

2.電爐自供型鋼廠建筑鋼材產能產線情況

電爐自供型鋼廠規模相對較小,一般是通過購買廢鋼進行熔煉的方式來生產鋼坯、鋼材。

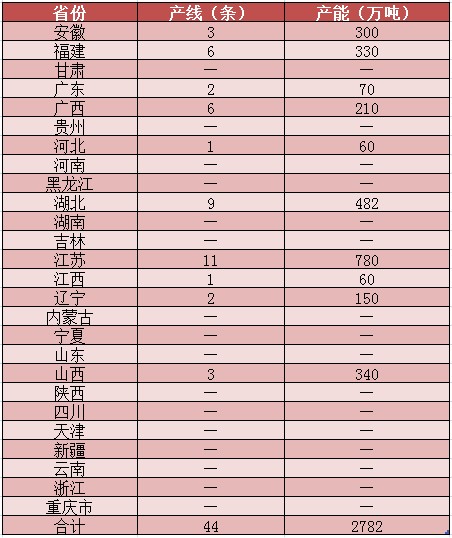

表8 國內電爐自供鋼廠建筑鋼材產能產線情況

由上表,目前國內電爐自供型鋼廠共擁有建筑鋼材產線44條,占總數的8.32%;產能共計2782萬噸,占總產能的6.98%。其中在此類鋼廠中,江蘇省以11條建筑鋼材產線和780萬噸年產能位居榜首。

3.調坯軋材鋼廠建筑鋼材產能產線情況

調坯軋材型鋼廠不具備生產鋼坯的能力,一般是通過向其他鋼廠購買鋼坯的方式進行鋼材的軋制和生產。

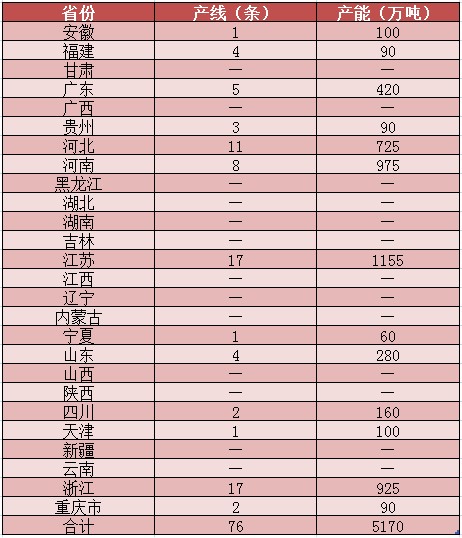

表9 國內調坯軋材鋼廠建筑鋼材產能產線情況

由上表,目前國內調坯軋材型鋼廠共擁有建筑鋼材產線76條,占總數的14.37%;產能共計5170萬噸,占總產能的12.98%。相對而言,目前國內此類鋼廠建筑鋼材產能和產線均高于電路自供型鋼廠。其中在此類鋼廠中,江蘇省和浙江省均以17條建筑鋼材產線位居榜首,產能分別為1155萬噸和925萬噸。

(二)高強以及抗震鋼生產能力

隨著國家經濟和建筑水平的發展,對建筑設施安全性能要求越來越高,在此背景下,高強鋼筋(四級鋼)以及抗震鋼筋應運而生,且需求有日趨擴大之勢。在此次調查中,我們特別對此類鋼廠此類產品產能產線進行了一番梳理。

表10 具備高強以及抗震鋼生產能力鋼廠

由上表可以看出,目前國內具備高強以及抗震鋼生產能力鋼廠主要分布在遼寧、河北、安徽、福建、江蘇、江西和廣東七個省,占本次統計設計省份的26.92%;共有此類鋼廠40家,占參與本次調查鋼廠總數的19.61%。由此可以得出結論:目前國內具備高強以及抗震鋼筋的鋼廠數量并不多;集中度高,主要分布在為數不多的幾個省內;部分鋼廠并不集中的地區例如江西具備高強以及抗震鋼生產能力的鋼廠發展迅速。

四、近年國內建筑鋼材產線增長情況

近年來,隨著中國經濟的發展,城市化率逐步提高,對建筑鋼材的需求與日俱增。在此情況下,國內建筑鋼材產線隨之增加。下面讓我們來看看2008年以來國內建筑鋼材產線增長情況。

表11 2008年以來國內建筑鋼材新增產線

表12 2008年以來國內建筑鋼材新增產能

由上表可以看出,2008年以來國內新增建筑鋼材產線為126條,占現有產線總數的23.77%;2008年以來國內新增建筑鋼材產能為9140萬噸,占現有總產能的22.93%。短短五年間,國內新增產能產線速度為前60年平均速度的近四倍。同時我們注意到,除去2012年,2008年以來國內新增螺紋鋼產能產線有減少之勢,而國內新增線材盤螺產能產線則有日趨增加之勢。

表13 2011年各省市產量及產能利用率情況

由上表可以看出,由于國內巨大的需求,建筑鋼材產能利用率處于相對較高的狀態,部分省份產能利用率甚至超過了100%。其中產能利用率最高的省份是內蒙古,達132.26%;重慶則以131.25%的產能利用率位居其次。相反,國內鋼鐵生產較為集中的江蘇、河北產能利用率相對偏低。

五、結論和觀點

通過上文對國內建筑鋼材產能產線的梳理,我們可以得出以下幾個結論:

首先,國內建筑鋼材生產較為集中。華東和華北所擁有的建筑鋼材產能、產線占全國的六成以上,而在華東和華北各地區中,江蘇省和河北省又是其中的佼佼者,擁有的產能產線遠遠領先于其他各省。面對未來西部廣闊的市場,建筑鋼材生產重心有望逐漸向西部轉移。

其次,大型鋼廠所擁有的建筑鋼材產能產線優勢明顯。此次調查數據顯示,轉爐自供型鋼廠即大型鋼廠所擁有的產能產線優勢明顯,分別占全國總數八成以上和近八成。電爐自供型鋼廠則由于國內的節能減排壓力日趨減少,調坯軋材型鋼廠所擁有建筑鋼材產能產線也不多。

再次,高強鋼以及抗震鋼筋存較大發展空間。此次調查數據顯示,國內具備高強鋼以及抗震鋼筋生產能力的鋼廠并不多,不到參與本次調查鋼廠總數的兩成,亦主要集中于河北和江蘇兩省。令人意外的是,建筑鋼材產能并不顯眼的江西省,省內具備高強鋼以及抗震鋼筋生產能力的鋼廠占比最高。

另外,國內建筑鋼材供過于求矛盾日益顯現。隨著國內經濟和城市化的發展,對建筑鋼材的需求越來越大,2008年以來,國內新增建筑鋼材產能產線數量占現有總數的兩成以上。與產能增加的速度相比,需求增加的速度相對較緩,目前國內建筑鋼材產量急劇釋放,鋼價下行壓力倍增。

最后,各區域產能利用率差異較大。由以上統計數據我們可以看到,在建筑鋼材產能并不集中的西南、西北、東北等省,產能利用率超過100%,遠遠大于設計產能;而在產能相對集中的江蘇和河北省,產能利用率反倒不足八成。我們也據以發現,我國當前建筑鋼材產能區域分布與區域需求發展之間的矛盾已越發凸顯,這是國內區域市場之間價格存在較大差異的原因所在,也是在國內產能總體過剩的情況下,區域市場依然存在機會的緣由所在。

豫公網安備41019702003646號

豫公網安備41019702003646號