手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

國(guó)內(nèi)外工具行業(yè)發(fā)展現(xiàn)狀

切削刀具和機(jī)床,是制造技術(shù)體系的兩個(gè)子系統(tǒng),既獨(dú)立發(fā)展,又相輔相成,不斷推動(dòng)制造業(yè)勞動(dòng)生產(chǎn)率的提高。

在上世紀(jì)70年代末到80年代初,伴隨著現(xiàn)代數(shù)字化制造技術(shù)的蓬勃發(fā)展,以“高精度、高效率、高可靠性和專用化”為特點(diǎn)的現(xiàn)代高效切削刀具,迅速取代傳統(tǒng)標(biāo)準(zhǔn)刀具,作為數(shù)字化制造系統(tǒng)的最終執(zhí)行部件,在加工中發(fā)揮著“臨門一腳”的關(guān)鍵作用。盡管其價(jià)格大大高于傳統(tǒng)標(biāo)準(zhǔn)刀具。但由于其優(yōu)良的性能,使加工質(zhì)量和效率大幅度提高,從而使制造業(yè)提高勞動(dòng)生產(chǎn)率和降低成本,獲得更大的收益。

據(jù)跨國(guó)集團(tuán)發(fā)表的資料統(tǒng)計(jì),全球制造業(yè)每年的切削加工費(fèi)用,達(dá)到4000億美元以上,其中刀具費(fèi)用為200億美元左右。發(fā)達(dá)國(guó)家制造業(yè)近年來(lái)大量采用現(xiàn)代高效切削刀具來(lái)提高勞動(dòng)生產(chǎn)率,每年為制造業(yè)節(jié)約成本達(dá)1000億美元,遠(yuǎn)遠(yuǎn)高于在刀具上的投入。所以,各國(guó)都把發(fā)展現(xiàn)代高效刀具,作為提高制造業(yè)競(jìng)爭(zhēng)力的重要手段。“切削刀具在加工過(guò)程中是生產(chǎn)力,不是消耗品”這個(gè)觀念,在發(fā)達(dá)國(guó)家已形成共識(shí),切削刀具消費(fèi)在制造業(yè)成本中的比重達(dá)到3-4%。而中國(guó)制造業(yè),多數(shù)企業(yè)仍依靠廉價(jià)勞動(dòng)力作為降低成本的主要手段,而較少關(guān)注通過(guò)改進(jìn)加工手段提高效率來(lái)節(jié)省費(fèi)用,所以中國(guó)制造業(yè)的刀具消費(fèi)水平普遍較低,僅占制造成本的1-2%。另一個(gè)值得關(guān)注的事實(shí)是:在德、美、日等制造業(yè)強(qiáng)國(guó),現(xiàn)代數(shù)控機(jī)床和高效刀具互相協(xié)調(diào)、平衡發(fā)展的規(guī)律十分明顯,目的是為制造業(yè)提供一個(gè)充分發(fā)揮裝備潛力的最佳配置和解決方案。在發(fā)達(dá)國(guó)家,經(jīng)濟(jì)穩(wěn)定發(fā)展的正常年份,每年的刀具消費(fèi)規(guī)模,大體穩(wěn)定在機(jī)床消費(fèi)的1/2左右。例如,機(jī)床年消費(fèi)額在60億美元時(shí),刀具消費(fèi)一般都在30億美元上下。只有在經(jīng)濟(jì)衰退的年份,由于投資規(guī)模的收縮,這個(gè)比例才會(huì)發(fā)生變化。但是,發(fā)達(dá)國(guó)家這種機(jī)床工具協(xié)調(diào)發(fā)展的規(guī)律性在中國(guó)并未出現(xiàn)。特別是最近10年,中國(guó)制造業(yè)發(fā)展中機(jī)床消費(fèi)一馬當(dāng)先,把刀具消費(fèi)遠(yuǎn)遠(yuǎn)拋在后面,這種奇怪的現(xiàn)象已經(jīng)成為中國(guó)機(jī)床工具行業(yè)發(fā)展的特點(diǎn)。如:2010年,中國(guó)機(jī)床消費(fèi)達(dá)到了285億美元的創(chuàng)紀(jì)錄水平。同年刀具消費(fèi)為50億美元,刀具消費(fèi)僅為機(jī)床消費(fèi)的18%。大大低于發(fā)達(dá)國(guó)家50%左右的水平。上述數(shù)字說(shuō)明了一個(gè)嚴(yán)峻的現(xiàn)實(shí):當(dāng)前中國(guó)制造業(yè)大部分企業(yè)推動(dòng)發(fā)展的手段,仍然是添置設(shè)備、擴(kuò)大產(chǎn)能,并沒(méi)有在提高生產(chǎn)效率方面下多少功夫。從本質(zhì)上講,還是低水平擴(kuò)張和粗放型的發(fā)展。在這種背景下,傳統(tǒng)的廉價(jià)標(biāo)準(zhǔn)刀具仍然需求旺盛。因此大量中國(guó)工具企業(yè),仍然心安理得地延續(xù)著以傳統(tǒng)標(biāo)準(zhǔn)刀具為主的生產(chǎn)格局,沒(méi)有多少危機(jī)感。從而把日益擴(kuò)大的國(guó)內(nèi)現(xiàn)代高效刀具市場(chǎng),拱手讓給了實(shí)力強(qiáng)大的跨國(guó)工具集團(tuán)。這種狀況對(duì)制造業(yè)發(fā)展帶來(lái)的巨大風(fēng)險(xiǎn)是顯而易見(jiàn)的。當(dāng)然也應(yīng)看到,進(jìn)入新世紀(jì)以來(lái)中國(guó)制造業(yè)在現(xiàn)代化的進(jìn)程中也出現(xiàn)了很多亮點(diǎn):一批新興制造領(lǐng)域的企業(yè),為提高競(jìng)爭(zhēng)力而出現(xiàn)了對(duì)高效加工的強(qiáng)烈需求。雖然它們?cè)谥圃鞓I(yè)中還屬少數(shù),但是代表了正確的發(fā)展方向。

“十一·五”期間中國(guó)制造業(yè)高速發(fā)展為工具行業(yè)帶來(lái)了巨大機(jī)遇和面臨的新挑戰(zhàn)

在制造業(yè)強(qiáng)勁需求的帶動(dòng)下,中國(guó)工具市場(chǎng)獲得高速發(fā)展,中國(guó)已成為全球最大的切削刀具市場(chǎng),工具企業(yè)面臨巨大的發(fā)展機(jī)遇。

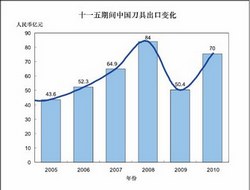

“十一·五”前期,全球經(jīng)濟(jì)延續(xù)了從本世紀(jì)初開(kāi)始的景氣周期,在這個(gè)大背景下,中國(guó)制造業(yè)獲得了新一輪的加速發(fā)展,出現(xiàn)了對(duì)切削刀具的強(qiáng)勁需求,帶動(dòng)了工具業(yè)的高速發(fā)展。與上一個(gè)5年計(jì)劃最后一年2005年相比,2008年中國(guó)刀具的消費(fèi)、進(jìn)口和出口達(dá)到了峰值。按國(guó)別消費(fèi)計(jì),中國(guó)首次超過(guò)德、美、日居全球第一。見(jiàn)圖1-3。

.jpg)

圖1 “十一·五”期間中國(guó)刀具消費(fèi)變化

.jpg)

圖2 “十一·五”期間中國(guó)刀具進(jìn)口變化

圖3 “十一·五”期間中國(guó)刀具出口變化

2009年全球金融危機(jī),制造業(yè)規(guī)模急劇萎縮,全球刀具銷售大幅度下滑了35%~40%。其中歐、美、日的刀具市場(chǎng)下降幅度達(dá)到45%,中國(guó)和印度等新興經(jīng)濟(jì)體情況要比全球好得多。2009年,中國(guó)刀具市場(chǎng)規(guī)模縮減了15%,其中國(guó)產(chǎn)和進(jìn)口刀具銷售下降的比重大體相同。但出口低端刀具大幅度下降了35%~40%。這對(duì)中國(guó)大量出口低端產(chǎn)品的工具企業(yè)形成了巨大的壓力,希望這種壓力能夠成為促成企業(yè)調(diào)整產(chǎn)品結(jié)構(gòu)的動(dòng)力。

進(jìn)入2010年,全球制造業(yè)對(duì)刀具的需求出現(xiàn)了全面回升。中國(guó)刀具市場(chǎng)的回升勢(shì)頭尤為強(qiáng)勁。在2009年下半年國(guó)內(nèi)制造業(yè)全面復(fù)蘇的基礎(chǔ)上,2010年前三個(gè)季度,國(guó)內(nèi)工具企業(yè)的銷售進(jìn)入了高速增長(zhǎng)軌道,四季度增幅稍有回落,全年同比增長(zhǎng)達(dá)到40.8%,當(dāng)然其中有2009年同期基數(shù)較低,以及最終用戶和中間商需補(bǔ)充庫(kù)存等因素,但這種強(qiáng)勁的增長(zhǎng)勢(shì)頭仍是前所未有,所以2010年中國(guó)國(guó)內(nèi)刀具消費(fèi)超過(guò)了2008年的歷史最高水平。同時(shí),出口也有接近40%的強(qiáng)勁反彈,但因2009年下滑過(guò)大,故出口總量尚不能恢復(fù)歷史高點(diǎn)。

從國(guó)際工具市場(chǎng)的發(fā)展態(tài)勢(shì)看,歐洲、北美市場(chǎng)也有強(qiáng)勁反彈,但因2009年下滑過(guò)大,故2010年的銷售收入仍與2007-2008年度的歷史最高水平相差15-20%。這種情況說(shuō)明:

第一,全球制造業(yè)板塊雖然率先復(fù)蘇的趨勢(shì)十分明顯,但其特點(diǎn)仍屬于恢復(fù)性增長(zhǎng)。

第二,以中國(guó)為代表的金磚國(guó)家(BRICS)和全球新興經(jīng)濟(jì)體,在國(guó)際金融危機(jī)后的恢復(fù)和發(fā)展速度,遠(yuǎn)遠(yuǎn)高于發(fā)達(dá)國(guó)家。

金磚國(guó)家和中國(guó)經(jīng)濟(jì)的高速?gòu)?qiáng)勁增長(zhǎng),給工具行業(yè)的發(fā)展帶來(lái)了極大的機(jī)遇。但與此同時(shí),挑戰(zhàn)也十分嚴(yán)峻,因?yàn)楦鲊?guó)紛紛看好新興經(jīng)濟(jì)體特別是中國(guó)制造業(yè)的發(fā)展,歐、美、日各大跨國(guó)工具集團(tuán)在國(guó)際金融危機(jī)后的發(fā)展戰(zhàn)略中,毫無(wú)例外地都把擴(kuò)大在中國(guó)市場(chǎng)的銷售作為首選。例如,Sandvik Tooling目前在中國(guó)的員工800多人(銷售服務(wù)人員,生產(chǎn)人員各占一半),計(jì)劃在三年內(nèi)增加一倍。可見(jiàn)其大力拓展中國(guó)市場(chǎng)銷售的決心。

綜上所述,一個(gè)不爭(zhēng)的事實(shí)是中國(guó)已經(jīng)成為全球最具發(fā)展?jié)摿Φ墓ぞ叽笫袌?chǎng),所以中國(guó)工具企業(yè)今后的發(fā)展機(jī)遇是巨大的,但面臨的競(jìng)爭(zhēng)也將日趨激烈。

面臨的主要挑戰(zhàn)——中國(guó)制造業(yè)對(duì)切削刀具的需求,正在從傳統(tǒng)標(biāo)準(zhǔn)刀具轉(zhuǎn)向現(xiàn)代高效刀具,工具行業(yè)產(chǎn)品結(jié)構(gòu)調(diào)整升級(jí)滯后,不能滿足現(xiàn)代制造業(yè)的發(fā)展需要。

如前所述,中國(guó)工具市場(chǎng)的銷售規(guī)模已居世界前列,國(guó)產(chǎn)刀具在國(guó)內(nèi)市場(chǎng)占有率達(dá)到65%,從這個(gè)數(shù)據(jù)看,市場(chǎng)形勢(shì)還是很好的。但問(wèn)題在于國(guó)產(chǎn)刀具產(chǎn)品結(jié)構(gòu)落后,內(nèi)銷的刀具中,絕大多數(shù)為傳統(tǒng)高速鋼標(biāo)準(zhǔn)刀具和一般水平的硬質(zhì)合金標(biāo)準(zhǔn)刀具。能夠滿足制造業(yè)高端需求的現(xiàn)代高效硬質(zhì)合金刀具、高性能高速鋼刀具和新型超硬刀具,只占有 15%左右的份額。

所以綜觀中國(guó)工具行發(fā)展現(xiàn)狀,產(chǎn)品結(jié)構(gòu)落后、產(chǎn)業(yè)集中度低是的兩大突出矛盾。

中國(guó)工具行業(yè)“十二·五”發(fā)展戰(zhàn)略選擇和前景展望

“十二·五”期間中國(guó)工具市場(chǎng)的變化趨勢(shì)

“十二·五”期間中國(guó)工具行業(yè)的發(fā)展,將面臨一個(gè)新的歷史機(jī)遇。它的特點(diǎn)是:

第一,強(qiáng)勁的國(guó)內(nèi)需求是推動(dòng)發(fā)展的主要?jiǎng)恿Α?/p>

中國(guó)和所有新興經(jīng)濟(jì)體國(guó)家一樣,正處在發(fā)展的上升階段,內(nèi)在的強(qiáng)勁需求是推動(dòng)發(fā)展的可貴機(jī)遇和動(dòng)力。就以全球工具行業(yè)來(lái)說(shuō),2008年的國(guó)際金融危機(jī),使發(fā)達(dá)國(guó)家的工具市場(chǎng)在2009年大幅度縮水45%,而中國(guó)工具市場(chǎng)只下降了15%。今年全球經(jīng)濟(jì)總體緩慢復(fù)蘇,工具銷售也出現(xiàn)了恢復(fù)性反彈,上升幅度普遍達(dá)到30%-50%,可以說(shuō)形勢(shì)很好。但不同國(guó)家的發(fā)展勢(shì)頭還是有很大區(qū)別的。中國(guó)和新興經(jīng)濟(jì)體國(guó)家,今年的銷售就可恢復(fù)并超過(guò)歷史最好水平,而發(fā)達(dá)國(guó)家則普遍還有15-20%左右的差距,需要3-5年時(shí)間慢慢恢復(fù)。

展望“十二·五”期間的工具市場(chǎng),全球總趨勢(shì)是以3-5%的增幅緩慢恢復(fù)和增長(zhǎng)。中國(guó)可望以高于全球平均增速三倍,即10-15%的速度,繼續(xù)平穩(wěn)、快速發(fā)展。

第二,國(guó)內(nèi)制造業(yè)對(duì)刀具的需求,將從中低端為主向高端為主轉(zhuǎn)變,現(xiàn)代高效刀具的需求將明顯提速。

進(jìn)入新世紀(jì)以來(lái),特別是最近5年來(lái)隨著中國(guó)現(xiàn)代制造業(yè)的發(fā)展,帶動(dòng)了對(duì)高效刀具的需求迅速增長(zhǎng)。2010年中國(guó)汽車產(chǎn)、銷量已達(dá)到1800萬(wàn)輛的水平,居全球第一位。從發(fā)達(dá)國(guó)家的經(jīng)驗(yàn)看,汽車工業(yè)是使用現(xiàn)代高效刀具的先驅(qū)者,又是刀具消費(fèi)的第一大戶。約占全部刀具消費(fèi)的35-40%。與此同時(shí),現(xiàn)代能源、航空航天、重型礦山以及精密模具等裝備工業(yè)的高速發(fā)展,已經(jīng)使中國(guó)制造業(yè)大踏步的跨入了現(xiàn)代化的行列。而制造業(yè)現(xiàn)代化的發(fā)展水平,直接決定了中國(guó)工具市場(chǎng)的變化動(dòng)向。

從國(guó)內(nèi)工具市場(chǎng)的實(shí)際發(fā)展變化看,最近5年,進(jìn)口高效刀具的增長(zhǎng)速度要高于國(guó)內(nèi)工具市場(chǎng)的平均增長(zhǎng)速度,見(jiàn)圖1和圖2。可見(jiàn)中國(guó)制造業(yè)對(duì)現(xiàn)代高效刀具需求之迫切。但是值得指出的是,目前國(guó)內(nèi)還有大量工具企業(yè)對(duì)這種市場(chǎng)格局的變化,反應(yīng)遲鈍,滿足于眼前國(guó)內(nèi)中、低端刀具尚有相當(dāng)市場(chǎng)空間的現(xiàn)狀,沒(méi)有采取必要的應(yīng)對(duì)措施,去適應(yīng)市場(chǎng)發(fā)展的新形勢(shì)。應(yīng)該清醒的看到,這種安于現(xiàn)狀的思想,大大增加了企業(yè)發(fā)展的風(fēng)險(xiǎn)。

中國(guó)的工具市場(chǎng)的構(gòu)成比中,高端產(chǎn)品占有的份額,從10年前的10%左右,發(fā)展到目前的40%左右,增長(zhǎng)速度是很快的,照此發(fā)展下去,高端刀具很快將成為中國(guó)刀具市場(chǎng)的主流和新的競(jìng)爭(zhēng)焦點(diǎn),廣大工具企業(yè)必須對(duì)此有足夠的認(rèn)識(shí)和準(zhǔn)備。

“十二·五”期間中國(guó)工具行業(yè)的發(fā)展方針和戰(zhàn)略選擇

“十二·五”工具行業(yè)怎么走?在這里,把上面說(shuō)過(guò)的內(nèi)容簡(jiǎn)單的概括一下:

從宏觀經(jīng)濟(jì)層面看,國(guó)家提出“調(diào)整經(jīng)濟(jì)結(jié)構(gòu),轉(zhuǎn)變發(fā)展方式”的總體戰(zhàn)略方針,涉及政治、經(jīng)濟(jì)、 社會(huì)方方面面,但直接影響我們工具行業(yè)發(fā)展方針和戰(zhàn)略選擇的主要有三點(diǎn),必須認(rèn)真貫徹:

一是堅(jiān)持?jǐn)U大內(nèi)需戰(zhàn)略,保持經(jīng)濟(jì)平穩(wěn)較快發(fā)展。

二是發(fā)展現(xiàn)代產(chǎn)業(yè)體系,提高企業(yè)核心競(jìng)爭(zhēng)力。

三是加快建設(shè)資源節(jié)約型、環(huán)境友好型社會(huì),提高生態(tài)文明水平。

從工具行業(yè)的微觀市場(chǎng)發(fā)展態(tài)勢(shì)看,主要有兩條:

一是中國(guó)已是全球規(guī)模最大、發(fā)展最快的工具市場(chǎng)。行業(yè)發(fā)展要緊緊抓住這個(gè)重大機(jī)遇。

二是中國(guó)工具市場(chǎng)的需求結(jié)構(gòu)正在發(fā)生深刻變化,現(xiàn)代高效刀具的增長(zhǎng)速度超過(guò)傳統(tǒng)標(biāo)準(zhǔn)刀具,高端刀具市場(chǎng)將成為競(jìng)爭(zhēng)的焦點(diǎn)。

歸納以上的分析和研究結(jié)果,對(duì)中國(guó)工具行業(yè)的發(fā)展方針和戰(zhàn)略選擇,提出如下意見(jiàn)和建議:

(1)發(fā)展方針

——以發(fā)展國(guó)內(nèi)制造業(yè)急需的現(xiàn)代高效刀具技術(shù)為主攻方向。

——穩(wěn)定傳統(tǒng)標(biāo)準(zhǔn)刀具的市場(chǎng)份額——控制總量,增加品種,提高質(zhì)量,強(qiáng)化服務(wù)。

——調(diào)整結(jié)構(gòu),大力縮減低檔家用工具的生產(chǎn)和出口規(guī)模。

(2)目標(biāo)市場(chǎng)的戰(zhàn)略定位——認(rèn)清中國(guó)將是最大的國(guó)際工具市場(chǎng)

高端產(chǎn)品重點(diǎn)主攻國(guó)內(nèi)市場(chǎng)。傳統(tǒng)產(chǎn)品鞏固國(guó)內(nèi)市場(chǎng),并在自主開(kāi)拓的基礎(chǔ)上,以優(yōu)勢(shì)性價(jià)比進(jìn)入國(guó)際市場(chǎng)。大大縮減低檔家用刀具的出口規(guī)模。

中國(guó)工具行業(yè)“十二·五”發(fā)展目標(biāo)和前景展

“十二·五” 期間,工具行業(yè)的發(fā)展目標(biāo)是:

第一,大幅度提高國(guó)產(chǎn)高效刀具在制造業(yè)高端市場(chǎng)的占有率。

具體目標(biāo):高端市場(chǎng)的占有率從目前的15%左右提高到30-40%。

第二,在制造業(yè)切削加工提供“整體解決方案”方面跨出實(shí)際步伐。

具體目標(biāo):在汽車制造、航空航天、能源設(shè)備等現(xiàn)代制造業(yè)選擇若干典型零件的生產(chǎn)線,在加工技術(shù)和切削刀具方面實(shí)行全方位服務(wù),積累為制造業(yè)提供“整體解決方案”的實(shí)戰(zhàn)經(jīng)驗(yàn)。

上述兩個(gè)目標(biāo),關(guān)鍵是第一條,提高高端市場(chǎng)占有率。而第二條,積累為制造業(yè)提供“整體解決方案”的實(shí)戰(zhàn)經(jīng)驗(yàn),目的是要改變目前零敲碎打搞進(jìn)口替代的被動(dòng)局面,為提高高端市場(chǎng)占有率打好基礎(chǔ),是一個(gè)輔助目標(biāo)。還需說(shuō)明,在經(jīng)濟(jì)全球化的今天,制造業(yè)的裝備技術(shù),各國(guó)互有所長(zhǎng),因此,在裝備方面追求100%國(guó)產(chǎn)化是不可能也是不可取的。發(fā)達(dá)國(guó)家的切削刀具國(guó)產(chǎn)化水平平均在60-70%左右,所以我們對(duì)現(xiàn)代高效刀具提高國(guó)產(chǎn)化率的前景設(shè)想是,“十二·五”跨出一大步,然后再用兩到三個(gè)五年計(jì)劃的時(shí)間,使國(guó)產(chǎn)化率達(dá)到發(fā)達(dá)國(guó)家的平均水平。

實(shí)現(xiàn)工具行業(yè)“十二·五”發(fā)展目標(biāo)的措施建議

這里,主要從中國(guó)工具企業(yè)的現(xiàn)狀為出發(fā)點(diǎn),探討加速現(xiàn)代高效刀具發(fā)展的一些思路。在說(shuō)明這些措施建議之前,首先要明確兩個(gè)基本問(wèn)題:

第一個(gè)是發(fā)展現(xiàn)代高效刀具,我們的主要差距在哪里?

國(guó)內(nèi)汽車工業(yè)、能源工業(yè)等主要用戶經(jīng)常提出這樣的問(wèn)題:現(xiàn)在國(guó)內(nèi)主要工具骨干企業(yè)的裝備水平基本上已經(jīng)和發(fā)達(dá)國(guó)家的同行相當(dāng),一般企業(yè)的裝備水平也有很大改善。但在高端刀具的供給能力上還是和國(guó)外同行差距仍然很大。原因在哪里?

這個(gè)問(wèn)題一針見(jiàn)血地指出了中國(guó)高端刀具發(fā)展的瓶頸。最近10年,國(guó)產(chǎn)高效刀具從很低的起點(diǎn)出發(fā),做到逐年增長(zhǎng),成積是要肯定的。

但與此同時(shí),廣大工具企業(yè)通過(guò)10年來(lái)的發(fā)展實(shí)踐,也終于認(rèn)識(shí)到:發(fā)展現(xiàn)代高效刀具,如果僅僅依靠提高裝備水平和制造能力,沒(méi)有同時(shí)提高綜合開(kāi)發(fā)和服務(wù)能力,是不可能大規(guī)模進(jìn)入現(xiàn)代高效刀具市場(chǎng)的。充其量只能零敲碎打的做一點(diǎn)進(jìn)口替代,無(wú)法大幅度提高市場(chǎng)占有率。所以,必須清醒地認(rèn)識(shí)到:缺乏為用戶提供“整體解決方案”的綜合能力,是中國(guó)工具企業(yè)和國(guó)外先進(jìn)水平存在的主要差距。

第二個(gè)問(wèn)題是,中國(guó)工具行業(yè)必須努力實(shí)現(xiàn)發(fā)展方式的轉(zhuǎn)型,才能提高現(xiàn)代高效刀具的國(guó)內(nèi)市場(chǎng)占有率。

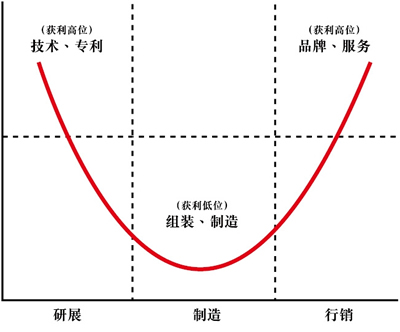

上面提到,國(guó)內(nèi)工具企業(yè)現(xiàn)有發(fā)展水平和先進(jìn)國(guó)家的差距,主要表現(xiàn)在片面重視制造能力的提升,沒(méi)有(或很少)注重同步提高技術(shù)研發(fā)和用戶服務(wù)能力。這種狀況,用描述產(chǎn)業(yè)鏈構(gòu)成的“微笑曲線”來(lái)表示,就是還處于產(chǎn)業(yè)鏈的最低端,仍然屬于粗放型發(fā)展模式。見(jiàn)圖4。

所以,“十二·五”期間必須采取措施,向“微笑曲線”的前端(研發(fā)創(chuàng)新能力)和后端(用戶服務(wù)能力)延伸。從而實(shí)現(xiàn)增長(zhǎng)方式的轉(zhuǎn)變,全面提高市場(chǎng)競(jìng)爭(zhēng)力。主要措施有以下幾點(diǎn):

首先,中國(guó)工具企業(yè)要在“提高基礎(chǔ)技術(shù)”上下功夫。主要是以下幾個(gè)方面:

——開(kāi)展現(xiàn)代制造業(yè)新型材料切削機(jī)理的研究,是發(fā)展現(xiàn)代高效刀具一個(gè)繞不過(guò)的檻,實(shí)踐證明,有關(guān)新材料的切削特性和刀具技術(shù)數(shù)據(jù),是買不來(lái)的。

——決定刀具性能的重要基礎(chǔ)是先進(jìn)的刀具材料和涂層技術(shù),故“十二·五”期間要在刀具材料制造工藝的再現(xiàn)性和質(zhì)量穩(wěn)定性方面下大力氣,同時(shí)加強(qiáng)涂層技術(shù)和裝備國(guó)產(chǎn)化的開(kāi)發(fā)力度。

圖4 制造業(yè)產(chǎn)業(yè)鏈的微笑曲線圖

——必須在刀具的數(shù)字化設(shè)計(jì)、制造技術(shù)方面,跨出大步伐。經(jīng)驗(yàn)證明:引進(jìn)裝備比較容易,而其中關(guān)鍵的設(shè)計(jì)數(shù)據(jù)和開(kāi)發(fā)軟件是很難買到的。這種情況,不僅影響中國(guó)現(xiàn)代刀具技術(shù)的自主發(fā)展,而且昂貴的進(jìn)口設(shè)備,大大提高了制造成本,影響競(jìng)爭(zhēng)力的提高,所以“十二·五”期間,要在“數(shù)據(jù)自主積累,軟件自主開(kāi)發(fā),裝備自主制造”方面取得明顯的階段成果。

以上各項(xiàng)基礎(chǔ)技術(shù)和裝備方面存在的差距,是工具行業(yè)“十二·五”規(guī)劃期間的主攻方向。目前,已經(jīng)有一批工具骨干企業(yè)在上述領(lǐng)域開(kāi)展了一系列卓有成效的工作,有的已經(jīng)取得了初步成果,為工具行業(yè)“十二·五”規(guī)劃的推進(jìn)開(kāi)了一個(gè)好頭。具體的細(xì)節(jié)此處不再詳細(xì)闡述。

其次,強(qiáng)化服務(wù)能力建設(shè)刻不容緩。

中國(guó)工具企業(yè)發(fā)展現(xiàn)代高效刀具必須具備的“裝備、技術(shù)和服務(wù)”三大基礎(chǔ)條件中,最大的差距還在為制造業(yè)提供“整體解決方案”的高水平服務(wù)方面,所以,大力加強(qiáng)高素質(zhì)營(yíng)銷和服務(wù)團(tuán)隊(duì)的建設(shè),必須引起廣大工具企業(yè)的高度重視。

最后,實(shí)行開(kāi)放式的自主創(chuàng)新,是實(shí)現(xiàn)“十二·五”期間的艱巨發(fā)展目標(biāo)的關(guān)鍵之舉。

實(shí)現(xiàn)新的發(fā)展目標(biāo),必須堅(jiān)持自主創(chuàng)新。但要強(qiáng)調(diào)的是,不能把自主創(chuàng)新理解為關(guān)起門來(lái)埋頭苦干,甚至閉門造車。在自主創(chuàng)新的過(guò)程中,必須堅(jiān)持進(jìn)一步擴(kuò)大行業(yè)內(nèi)外,國(guó)內(nèi)外的合作和開(kāi)放力度,用“走出去,請(qǐng)進(jìn)來(lái)”的辦法,調(diào)動(dòng)各種積極因素,加速提高自身的競(jìng)爭(zhēng)力。

豫公網(wǎng)安備41019702003646號(hào)

豫公網(wǎng)安備41019702003646號(hào)